[Madde

1-4] [Madde

5] [Madde

6 - 9] [Madde

10 - 12] [Madde

13 - 17] [Madde

18 - 22] [Madde

23 - 39 + Ekler]

II- TAM MÜKELLEFİYET

ESASINDA VERGİNİN TARHI VE ÖDENMESİ

Kurumlar vergisi,

mükelleflerin bir hesap dönemi içerisinde elde ettikleri safi kurum kazancı

üzerinden hesaplanır.

Safi kurum kazancının

tespitinde Gelir Vergisi Kanununun ticari kazanç hakkındaki hükümleri

uygulanır. Zirai faaliyetle uğraşan kurumların bu faaliyetinden doğan

kazançlarının tespitinde, Gelir Vergisi Kanununun zirai kazancın tespitine

ilişkin hükümleri de dikkate alınır.

Vergi Usul Kanununun

177. maddesinin birinci fıkrasının (4) ve (5) numaralı bentlerine göre her

türlü ticaret şirketleri ile kurumlar vergisine tabi olan diğer tüzel kişiler

birinci sınıf tüccar olup bilanço esasına göre defter tutmak zorundadırlar.

Gelir Vergisi

Kanununun 38. maddesinde, bilanço esasına göre ticari kazancın, teşebbüsteki öz

sermayenin hesap dönemi sonunda ve başındaki değerleri arasındaki müspet fark

olduğu belirtilerek, bu dönem zarfında sahip veya sahiplerce;

- İşletmeye ilave

olunan değerlerin bu farktan indirileceği,

- İşletmeden çekilen

değerlerin ise farka ilave olunacağı

hükme bağlanmıştır.

Ticari

kazancın bu şekilde tespit edilmesi sırasında, Vergi Usul Kanununun değerlemeye

ait hükümleri ile Gelir Vergisi Kanununun ticari kazancın tespitinde

indirilecek giderlere ilişkin hükümlerine uyulması gerekmektedir.

Kurumlar

Vergisi Kanununda da safi kazancın belirlenmesinde temel ölçü, dönem sonu ve

dönem başı öz sermaye kıyaslamasıdır.

Safi

kurum kazancının tespitinde Kurumlar Vergisi Kanununun 7. ve müteakip

maddelerinin yanı sıra Gelir Vergisi Kanununun indirilecek giderlere ilişkin

40. maddesi de dikkate alınacaktır.

Zirai

faaliyetle uğraşan kurumlar, safi kurum kazançlarını tespit ederken belirtilen

hükümlerin yanı sıra, hasılatın ve giderlerin tespitine dair özel düzenlemeler

nedeniyle Gelir Vergisi Kanununun 59. maddesinin son fıkrası hükmünü de ayrıca

dikkate alacaklardır.

Gelir Vergisi Kanununun 59. maddesinin

son fıkrasında, zirai kazancın bilanço esasına göre tespitinde anılan Kanunun

56, 57 ve 58.

madde hükümlerinin uygulanacağı belirtilmektedir. Bu hükme göre, zirai faaliyetle iştigal eden kurumlar, kurum kazancının

tespitinde esas alınacak hasılat ve

masraflar bakımından aynen zirai faaliyetlerle iştigal eden gelir vergisi mükellefleri

gibi hareket edeceklerdir.

6.1. (5 Seri No.lu

KVK GT’nin 1. maddesiyle 19.1.2012 tarihinde eklenen

alt bölüm) Türev ürünlerden elde edilen kurum

kazançlarının tespiti

6.1.1. Forward

işlemleri

Forward

sözleşmesi, taraflardan birinin sözleşmeye konu olan finansal varlığı

sözleşmede belirlenen fiyat üzerinden gelecekteki belirli bir tarihte satın

almasını, karşı tarafın da sözleşmeye konu finansal varlığı satmasını şart

koşan bir sözleşme türüdür.

Forward işlemi esas itibarıyla, bir

“taahhüt” niteliğinde olduğundan ve gelirin elde edilmesi sözleşmenin

sonuçlandırılması ile gerçekleştiğinden, vadeye kadar dönem içinde yapılan

değerlemelerin (reeskont işlemlerinin) kurum kazancı

ile ilişkilendirilmemesi gerekir. Kurum kazancına dahil

edilecek kâr veya zararın vade sonunda tespit edilmesi gerekmektedir.

Örnek: (A) Kurumunun 4.1.2011 tarihinde (F) Bankası ile yapmış

olduğu 3 ay vadeli forward USD alım sözleşmesine

ilişkin veriler aşağıdaki gibidir:

|

İşlem Tarihi |

: |

4.1.2011 |

|

|

|

Vade Tarihi |

: |

4.4.2011 |

|

|

|

Sözleşme Tutarı |

: |

1.000.000 USD |

|

|

|

Sözleşme Kuru |

: |

1,4890 |

|

|

|

Vadede Spot Kur |

: |

1,5268 |

|

|

|

|

|

Sözleşmeye baz alınan |

|

Sözleşmeye baz alınan |

|

Kazanç |

= |

kıymetin piyasa fiyatına |

– |

kıymetin işlem (kullanım) fiyatına |

|

|

|

göre oluşan değeri |

|

göre oluşan değeri |

|

Kazanç |

= |

1.000.000 USD x

(1,5268-1,4890) = 37.800.- TL |

||

Bu

forward işleminden (A) Kurumu lehine doğan 37.800.-

TL kazanç tutarı sözleşmenin vade tarihinde (F) Bankası tarafından (A) Kurumuna

ödenmiş olup bu tutar anılan tarih itibarıyla (A) Kurumunun kurum kazancına dahil edilecektir.

Sözleşmenin

vadeden önce bozulması halinde ise forward işleminden

doğan kâr veya zararın sözleşmenin bozulma tarihinde kurum kazancına dahil edilmesi gerekecektir.

Öte yandan, forward sözleşmesinin teslimat ile sonuçlanması halinde, yapılan

işlem esas itibarıyla bir varlığın alım-satım işleminden farklı olmayacağından,

sözleşmenin vade tarihi itibarıyla alınan

veya satılan varlıkların değerinin, sözleşmede belirtilen birim değer üzerinden

kayıtlara intikal ettirilmesi gerekmektedir.

6.1.2. Swap işlemleri

Swap,

iki tarafın belirli bir zaman dilimi içinde farklı faiz ödemelerini ve/veya

farklı para birimlerini karşılıklı olarak değiştirdikleri bir takas sözleşmesidir.

6.1.2.1. Para swapı

Para

swapı işlemi, tarafların önceden anlaştıkları oran ve

koşullarda belirli miktardaki para birimlerini değiştirmek suretiyle

gerçekleştirdikleri bir işlemdir.

Para swapı işleminde elde etme, sözleşmenin

vadesinde gerçekleştiğinden, vadeye kadar dönem içinde yapılan değerlemelerin (reeskont işlemlerinin) kurum kazancı ile

ilişkilendirilmemesi ve kurum kazancına dahil edilecek kâr veya zararın vade

sonunda tespit edilmesi gerekmektedir.

Örnek 1: (A) Kurumunun (F) Bankası ile yapmış olduğu USD/TL para swapı sözleşmesine ilişkin veriler aşağıdaki gibidir:

İşlem Tarihi :

25.4.2011

Vade Tarihi :

24.5.2011

İşlem Tarihindeki Kur :

1,5112

Sözleşme Kuru :

1,5220

Bu

swap işleminde, (A) Kurumu sözleşme tarihinde

(sözleşmenin spot bacağı) 20.000.000 USD karşılığı olarak 30.224.000.- TL

verecek, vadede ise (sözleşmenin forward bacağı)

20.000.000 USD verip 30.440.000.- TL alacaktır.

Buna

göre, işlem tarihinde (A) Kurumu tarafından (F) Bankasından alınan 20.000.000

USD için işlem tarihindeki kur üzerinden (1,5112 döviz kuru karşılığı olarak)

30.224.000.- TL ödenerek döviz alışı yapılması nedeniyle, bu döviz satım

işlemine ilişkin olarak (F) Bankasında oluşan kâr veya zararın kurum kazancına dahil edilmesi gerekmektedir.

Swap

işlemi nedeniyle, (A) Kurumu tarafından sözleşme kuru üzerinden (1,5220 döviz

kuru) vade tarihinde (F) Bankasına yapılacak 20.000.000 USD tutarındaki döviz

teslim işlemi ise esas itibarıyla bir taahhüt işlemi niteliğinde olduğundan ve

gelirin elde edilmesi sözleşmenin vade tarihinde gerçekleştiğinden, bu taahhüt

işlemi nedeniyle vadeye kadar olan dönem içinde (F) Bankası tarafından yapılan

değerlemelerin (reeskont işlemlerinin) kurum kazancı

ile ilişkilendirilmemesi gerekecektir. Sözleşmenin vadesinde (A) Kurumu lehine

doğan (30.440.000 - 30.224.000) 216.000.- TL kazanç tutarı anılan tarih

itibarıyla (A) Kurumunun kurum kazancına dahil

edilecektir. Bu işlem sonucunda (F) Bankasının 216.000.-TL zararının da aynı

tarih itibarıyla kurum kazancının tespitinde dikkate alınması gerekecektir.

Öte yandan, swap sözleşmesine konu döviz değişimi nedeniyle bilançonun

aktifine kaydedilen dövizlerin genel hükümler çerçevesinde değerlemeye tabi

tutulması gerekeceği tabiidir.

Örnek 2: (B) Kurumunun (Y) Bankası ile yapmış olduğu EURO/USD

para swapı sözleşmesine ilişkin veriler aşağıdaki

gibidir:

İşlem Tarihi :

27.5.2011

Vade Tarihi :

26.6.2011

İşlem Tarihindeki Kur :

1,4239

Sözleşme Kuru :

1,4230

Bu

swap işleminde, (B) Kurumu sözleşme tarihinde

(sözleşmenin spot bacağı), 25.000.000 EURO

karşılığı olarak 35.597.500 USD verecek, vadede ise (sözleşmenin forward bacağı) 25.000.000 EURO verip 35.575.000 USD

alacaktır.

Buna

göre, işlem tarihinde (Y) Bankası tarafından (B) Kurumuna teslim edilen

25.000.000 EURO ile bunun karşılığında anılan Kurum tarafından bankaya teslim

edilen 35.597.500 USD nedeniyle esas itibarıyla bir döviz satış işlemi

gerçekleştiğinden, söz konusu döviz satım işlemleri sonucunda (B) Kurumunda ve

(Y) Bankasında oluşan kâr veya zararın kurum kazancına dahil

edilmesi gerekmektedir.

Swap

işlemi nedeniyle, (B) Kurumu tarafından sözleşme kuru üzerinden (1,4230 kur

karşılığı) (Y) Bankasına vade tarihinde yapılacak 25.000.000 EURO tutarındaki

döviz teslimi işlemi ile (Y) Bankası tarafından anılan Kuruma aynı tarihte

yapılacak USD döviz teslim işlemi esas itibarıyla taahhüt niteliğinde

olduğundan, vadeye kadar dönem içinde bu taahhüt işlemlerinden kaynaklanan (Y)

Bankası ve (B) Kurumu tarafından yapılan değerlemelerin (reeskont

işlemlerinin) kurum kazancı ile ilişkilendirilmemesi gerekecektir. Sözleşmenin

vadesinde (Y) Bankası lehine doğan (35.597.500 - 35.575.000) 22.500 USD

karşılığı kazanç tutarı anılan tarih itibarıyla (Y) Bankasının kurum kazancına dahil edilecektir. Bu işlem sonucunda (B) Kurumunun

zararının da aynı tarih itibarıyla kurum kazancının tespitinde dikkate alınması

gerekecektir.

Öte yandan, swap sözleşmesine konu döviz değişimi nedeniyle bilançonun

aktife kaydedilen dövizlerin genel hükümler çerçevesinde değerlemeye tabi

tutulması gerekeceği tabiidir.

Ayrıca,

swap sözleşmesi çerçevesinde değişime konu para

birimlerinin sözleşme tarihi itibarıyla tesliminde işlem tarihindeki birim

değer üzerinden, sözleşmenin vade tarihi itibarıyla tesliminde sözleşmede

belirtilen birim değer üzerinden kayıtlara intikal ettirilmesi gerekmektedir.

Sözleşmenin vadeden önce bozulması halinde ise para swap işleminden doğan kâr veya zararın sözleşmenin bozulma

tarihinde kurum kazancına dahil edilmesi gerekecektir.

6.1.2.2. Faiz swapı

Faiz

swapı, gösterge bir anapara üzerinden farklı faiz oranı

esaslarına göre hesaplanacak faizlerin iki taraf arasında anlaşılan vadelerde

değişimini öngören bir sözleşme çeşidi olup, aynı para biriminden olan

borçların sadece faiz ödemelerinin yapısı değişmekte, anapara tutarı değişimi

gerçekleşmemektedir.

Faiz swapı işleminde elde etme, sözleşmede yer alan

faiz oranları dikkate alınarak hesaplanan faiz değişimlerinin yapıldığı

dönemler itibarıyla gerçekleştiğinden, bu dönemlerin sonuna kadar ilgili dönem

içinde yapılan değerlemelerin (reeskont işlemlerinin)

kurumlar vergisi matrahının tespitinde indirim veya ilave kalem olarak

düzeltilmesi gerekecektir. Dolayısıyla, faiz swapı

sözleşmesine istinaden sözleşmenin taraflarınca ödenen veya tahsil edilen

faizler, sözleşmenin vadesi beklenmeksizin faiz tahakkukunun yapıldığı dönemler

itibarıyla taraflarca kurum kazançlarının tespitinde gelir veya gider olarak

dikkate alınacaktır.

Faiz swapında faiz

değişimlerinin çakışması durumunda, söz konusu faiz değişim tarihlerinde elde

edilen faiz geliri ile ödenen faiz giderlerinin karşılaştırılması sonucunda

oluşacak net kâr veya zararın bu tarihler itibarıyla kurum kazancının

tespitinde dikkate alınması gerekecektir.

Örnek 1: (A) Kurumu 30.7.2010 tarihinde, 10.000.000 USD

tutarındaki 2 yıl vadeli 6 ayda bir LIBOR faiz ödemeli borcundan doğan

yükümlülüğünü yerine getirebilmek üzere, (Z) Bankası ile %4 faiz oranı ile

yaptığı 2 yıl vadeli 6 ayda bir faiz ödemeli swap

sözleşmesine ilişkin veriler aşağıdaki gibidir:

Sözleşme Tutarı :

10.000.000 USD

Sözleşme Tarihi :

30.7.2010

Sabit Faiz :

% 4

Değişken faiz : USD

LİBOR

Faiz Değişim Tarihleri: LIBOR Döviz Kuru

31.1.2011 %4,5 1,60

29.7.2011 %3,8 1,67

31.1.2012 %4,1 1,61

31.7.2012 %3,7 1,71

|

FAİZ DEĞİŞİM TARİHLERİ |

LIBOR |

(Z) BANKASI TARAFINDAN (A) KURUMUNA ÖDENEN FAİZ |

(A) KURUMUNUN (Z) BANKASINA ÖDEDİĞİ FAİZ |

KURUM KAZANCININ TESPİTİNDE DİKKATE ALINACAK TUTAR |

|

31.1.2011 |

%4,5 |

225.000

USD (225.000x1,60= 360.000) |

200.000

USD (200.000x1,60=320.000) |

40.000.-TL |

|

29.7.2011 |

%3,8 |

190.000

USD (190.000x1,67= 317.300) |

200.000

USD (200.000x1,67=334.000) |

(16.700).- TL |

|

31.1.2012 |

%4,1 |

205.000

USD (205.000x1,61= 330.050) |

200.000

USD (200.000x1,61= 322.000) |

8.050.- TL |

|

31.7.2012 |

%3,7 |

185.000

USD (185.000x1,71)=

316.350) |

200.000

USD (200.000x1,71=

342.000) |

(25.650).- TL |

Bu

durumda, (A) Kurumu 31.1.2011 tarihinde

değişken faizden sabit faize geçmiş olması nedeniyle avantajlı durumda olup söz

konusu swap işlemi sonucu (Z) Bankasından elde ettiği

faiz geliri tutarı ile (Z) Bankasına ödediği faiz giderinin karşılaştırılması

sonucunda oluşan 40.000.- TL’lik tutarı 31.1.2011

tarihi itibarıyla kurum kazancına dahil etmesi gerekmektedir.

29.7.2011

tarihi itibarıyla (A) Kurumunun swap işlemi dolayısıyla

(Z) Bankasına ödediği faiz gideri ile (Z) Bankasından elde ettiği faiz

gelirlerinin karşılaştırılması sonucunda 10.000 USD zarar oluştuğundan, (A)

Kurumu bu tutarın TL karşılığı olan 16.700.- TL zararı kurum kazancının

tespitinde dikkate alabilecektir.

31.1.2012

tarihinde ise (A) Kurumu faiz swapı işleminden dolayı ödediği faiz gideri ile

elde ettiği faiz gelirinin karşılaştırılması sonucunda (5.000 USD) 8.050.- TL

kârlı durumda olup, bu kârın kurum kazancına dahil

edilmesi gerekecektir.

31.7.2012

tarihinde (A) Kurumu yine yapılan swap işlemi

dolayısıyla ödediği faiz gideri ile elde ettiği faiz gelirinin

karşılaştırılması sonucunda oluşan 25.650.- TL zararı kurum kazancının

tespitinde dikkate alabilecektir.

İşlem

tarihindeki kur, işleme taraf olan banka tarafından kullanılan işlem anındaki

kuru, böyle bir kurun bulunmaması halinde ise Merkez Bankası döviz alış kurunu

ifade etmektedir.

Faiz swapında faiz

değişimlerinin bir kısmının çakışmaması halinde ise çakışmayan faiz değişim

tarihlerinde elde edilen faiz geliri veya ödenen faiz giderlerinin, değişim

tarihi itibarıyla yapılacak faiz gideri reeskontu veya faiz geliri reeskontu

ile karşılaştırılması sonucunda oluşacak net kâr veya zararın bu tarihler

itibarıyla kurum kazancının tespitinde dikkate alınması gerekecektir.

Çakışmayan faiz değişim tarihlerinde yapılan faiz gideri reeskontu

veya faiz geliri reeskontunun da izleyen dönem başından itibaren ters kayıtla

kapatılması gerekecektir.

Örnek 2: Tam mükellef (G) Bankası 10.000.000 USD tutarındaki 2

yıl vadeli 3 ayda bir LIBOR faiz ödemeli borcundan doğan yükümlülüğünü yerine

getirebilmek için, 30.7.2010 tarihinde yurt dışında mukim (D) Bankası ile % 4

faiz oranı ile yaptığı 2 yıl vadeli 6 ayda bir faiz ödemeli swap

sözleşmesine ilişkin veriler aşağıdaki gibidir:

Sözleşme Tutarı :

10.000.000 USD

Sözleşme Tarihi :

30.7.2010

Sabit Faiz :

% 4

Değişken faiz : USD

LIBOR

Faiz Değişim Tarihleri: LIBOR Döviz Kuru

(G) Bankası (D) Bankası

28.10.2010 %5,1 1,60

31.1.2011 31.1.2011 %4,5 1,62

29.4.2011 %2,6 1,64

29.7.2011 29.7.2011 %3,8 1,67

28.10.2011 %4,0 1,66

31.1.2012 31.1.2012 %4,1 1,61

30.4.2012 %3,9 1,67

31.7.2012 31.7.2012 %4,0 1,71

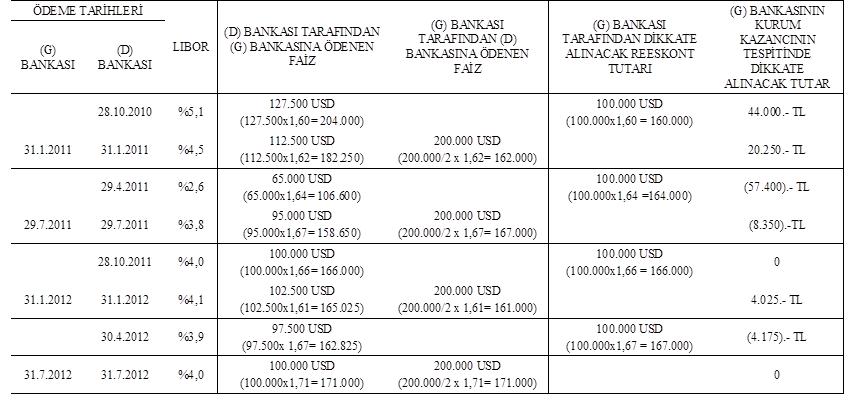

Örneğimize

göre, 28.10.2010 tarihi itibarıyla (D) Bankası tarafından (G) Bankasına

204.000.-TL faiz ödemesi yapılmakta olup (G) Bankası tarafından yapılan

herhangi bir faiz ödemesi bulunmadığından, bu tarihte (G) Bankası tarafından

yapılacak 160.000.-TL tutarındaki faiz gideri reeskontu

ile (D) Bankası tarafından ödenen faiz geliri arasındaki net fark (G)

Bankasının kurum kazancının tespitinde dikkate alınacaktır. (G) Bankası

tarafından yapılan bu reeskont işlemi izleyen dönem

başından (1.1.2011) itibaren ters kayıtla kapatılmak suretiyle gelir hesapları

ile ilişkilendirilecektir.

29.4.2011,

28.10.2011 ve 30.4.2012 tarihlerinde de yukarıda

yapılan açıklama çerçevesinde, (G) Bankası tarafından yapılan herhangi bir faiz

ödemesi bulunmasa dahi faiz gideri reeskontu yapılacak ve bu reeskont

işlemi izleyen dönem başında yapılan ters kayıtla kapatılmak suretiyle gelir

hesapları ile ilişkilendirilecektir.

31.1.2011,

29.7.2011, 31.1.2012 ve 31.7.2012 tarihlerinde ise bankaların karşılıklı

yükümlülüklerinin çakışması nedeniyle herhangi bir reeskont

hesaplaması söz konusu olmayıp, faiz gelir ve gideri arasındaki net fark kurum

kazancına dahil edilecektir.

Bu

şekilde, faiz swapı işleminden (G) Bankası tarafından

elde edilen kâr veya zararlar ilgili oldukları hesap dönemi itibarıyla kurum

kazancının tespitinde dikkate alınacaktır.

6.1.3. Opsiyon sözleşmeleri

Opsiyon

sözleşmeleri, belirli bir miktardaki varlığı (fiziksel emtia veya finansal

varlık) belirli bir fiyattan gelecekte belirli bir tarihte satın alma veya

satma hakkı sağlayan sözleşmelerdir.

6.1.3.1. Opsiyon primi

Opsiyon

sözleşmelerinde, satın alma veya satma hakkını alan tarafın bu hakkı satan

tarafa yaptığı ödeme opsiyon primidir.

Opsiyon

primi, kurumlar vergisi mükellefleri açısından tahakkuk esası gereği, opsiyon sözleşmesinde belirtilen hakkı satan tarafça opsiyon

hakkının satışı karşılığında alınan bir bedel olarak sözleşmenin düzenlendiği

tarihte kesinleştiğinden, bu tarih itibarıyla gelir olarak dikkate alınacaktır.

Diğer

taraftan, bu hakkı satın alan tarafça söz konusu opsiyon

primi sözleşmeden doğan kazancın hesabında gider olarak dikkate alınacağından,

sözleşmeden elde edilen kazancın kesinleştiği tarih olan opsiyon hakkının

kullanıldığı veya sözleşmenin sona erdiği tarih itibarıyla gider olarak dikkate

alınacaktır.

6.1.3.2. Opsiyon sözleşmesi

Tezgah

üstü piyasalarda gerçekleştirilen opsiyon

sözleşmelerinden doğan işlemlerde elde etme, opsiyon sözleşmesinde belirtilen

hakkın kullanılması ile birlikte gerçekleştiğinden opsiyonun kullanıldığı

tarihe kadar olan dönem içinde yapılan değerlemelerin (reeskont işlemlerinin)

kurum kazancı ile ilişkilendirilmemesi gerekmektedir.

Opsiyon

sözleşmesinin teslimat olmaksızın nakdi uzlaşma ile sonlandırılması durumunda,

nakdi uzlaşma sonucunda elde edilen kâr veya zararın kurum kazancına dahil edilmesi gerekecektir.

Örnek 1: (B) Kurumu 14.1.2011 tarihinde (F) Bankası ile yapmış

olduğu 6 ay vadeli EURO alım opsiyon sözleşmesinde

alım hakkını alan taraf olup bu sözleşmeye ilişkin veriler aşağıdaki gibidir:

Sözleşme Tutarı :

1.500.000 EURO

Vade Tarihi :

14.7.2011

Sözleşme Tarihindeki Kur :

2,0630

Opsiyon Kuru :

2,1200

Vadede Spot Kur :

2,3250

Opsiyon Primi :

15.000 EURO (1.500.000x%1)

Sözleşmeden Doğan Kâr/Zarar = 1.500.000 EURO x (2,3250 –

2,1200) = 307.500.- TL

Bu

durumda, (B) Kurumunca ödenen opsiyon primi (15.000 x

2,0630=) 30.945.- TL opsiyon primi sözleşmenin vade tarihi itibarıyla gider

olarak dikkate alınacaktır.

(B)

Kurumu lehine opsiyon sözleşmesinden doğan 307.500.-

TL kâr tutarı ise (F) Bankası tarafından nakit olarak ödendiğinden, bu tutar

sözleşmenin vade tarihi itibarıyla (B) Kurumunun kazancına dahil edilecektir.

Aynı

şekilde, (F) Bankasınca tahsil edilen opsiyon primi

(30.945.- TL) sözleşme tarihi itibarıyla gelir olarak dikkate alınacaktır.

Ayrıca, opsiyon sözleşmesine bağlı olarak doğan

307.500.- TL’lik zarar tutarı sözleşmenin vade tarihi itibarıyla kurum

kazancının tespitinde dikkate alınacaktır.

Örnek 2: Dar mükellef (N)

Kurumu 15.8.2011 tarihinde tam mükellef (Y) A.Ş. ile yapmış olduğu 4 ay vadeli

USD alım opsiyon sözleşmesinde alım hakkını satan

taraf olup bu sözleşmeye ilişkin veriler aşağıdaki gibidir:

Sözleşme Tutarı :

3.000.000 USD

Vade Tarihi :

15.11.2011

Sözleşme Tarihindeki Kur :

1,7600

Opsiyon Kuru :

1,8400

Vadede Spot Kur :

1,8100

Opsiyon Primi :

30.000 USD (3.000.000x%1)

Sözleşmeden Doğan Kâr/Zarar =3.000.000 USD x

(1,8400-1,8100) = 90.000.- TL

Bu

durumda, dar mükellef (N) Kurumuna (Y) A.Ş. tarafından ödenen (30.000 x

1,7600=) 52.800.- TL opsiyon primi sözleşmenin vade

tarihi itibarıyla gider olarak dikkate alınacaktır.

(Y)

A.Ş.’nin sözleşme vadesinde oluşan spot kurun

sözleşme kurundan düşük olması nedeniyle bu alım opsiyonu hakkını kullanması

durumunda 90.000.- TL zarar ortaya çıkacağından opsiyon

hakkı kullanılmayacak olup, zarar tutarı ödediği opsiyon primi ile sınırlı

kalacaktır.

Öte yandan, opsiyon sözleşmesinin teslimat ile sonuçlanması halinde, yapılan

işlem esas itibarıyla bir varlığın satışı işleminden farklı olmayacağından,

sözleşmenin vade tarihi itibarıyla alınan veya satılan varlıkların sözleşmede

ki opsiyon kuru ile kayıtlara intikal ettirilmesi gerekmektedir.

Opsiyon

sözleşmesi ile elde edilen sözleşmeye konu varlığın alım veya satım hakkının

kullanılması durumunda;

-

Alım opsiyonunda, sözleşme uyarınca alım hakkını alan

tarafça sözleşmeye konu varlık için ödenen tutar sözleşmeye konu varlığın

maliyet bedelini; alım hakkını satan tarafça sözleşmeye konu varlık için tahsil

edilen tutar ise sözleşmeye konu varlığın satış bedelini oluşturacaktır.

-

Satım opsiyonunda, sözleşme uyarınca satım hakkını

alan tarafça sözleşmeye konu varlık için tahsil edilen tutar sözleşmeye konu

varlığın satış bedelini; satım hakkını satan tarafça sözleşmeye konu varlık

için ödenen tutar ise sözleşmeye konu varlığın maliyet bedelini oluşturacaktır.

Opsiyon sözleşmesinin verdiği hakkın kullanılmaması

durumunda ise sözleşmeye istinaden herhangi bir kâr veya zararın doğması söz

konusu olmayacaktır.

Türkiye’de

kurulu organize borsalarda (VOB v.b.)

gerçekleştirilen opsiyon sözleşmelerine ilişkin olarak

izleyen bölümde yer alan açıklamaların dikkate alınması gerekecektir.

6.1.4. Vadeli İşlem ve Opsiyon Borsası

işlemleri

Vergi Usul Kanununun 289. maddesinde, “Bu bölümde

yazılı olmayan veyahut yazılı olup da kendi ölçüleriyle değerlenmesine imkan bulunmayan iktisadi kıymetlerden bina ve arazi vergi

değerleriyle, diğerleri, varsa borsa rayici, yoksa mukayyet değerleri, o da

yoksa emsal bedeliyle değerlenir.” hükmü yer almaktadır.

Buna göre;

- Vadeli İşlem ve Opsiyon Borsasında

gerçekleştirilen vadeli işlem ve opsiyon sözleşmeleri,

Vergi Usul Kanununun 289. maddesi uyarınca borsa rayici ile değerleneceğinden,

anılan sözleşmelerin değerleme günü itibarıyla borsada oluşan uzlaşma fiyatına

(borsa rayici) göre oluşan farkın, kurum kazancı ile ilişkilendirilmesi

gerekecektir.

- Sözleşmenin ters pozisyonla kapatılması halinde,

gerçekleşen kâr veya zarar kurum kazancına dahil

edilecektir.

- Sözleşmenin vadesinde nakit uzlaşma sonucu elde

edilen kâr veya zarar, kurum kazancına dahil

edilecektir.

- Sözleşmenin teslimat

ile sonuçlanması halinde, yapılan işlem esas itibarıyla bir varlığın alım-satım

işleminden farklı olmayacağından, sözleşmenin vade tarihi itibarıyla alınan

veya satılan varlıkların değerinin, sözleşmede belirtilen birim değer üzerinden

kayıtlara intikal ettirilmesi gerekmektedir.

-

Vadeli İşlemler ve Opsiyon Borsasında işlem yapan müşterilerin teminat

hesaplarında bulunan nakdi teminatların TAKASBANK tarafından nemalandırılması

sonucu elde edilen gelirler de genel hükümler çerçevesinde kurum kazancına dahil

edilecektir.

6.1.5.

Aracı kuruluş varantları

Aracı kuruluş varantı, elinde bulunduran kişiye, dayanak varlığı ya da

göstergeyi önceden belirlenen bir fiyattan belirli bir tarihte veya belirli bir

tarihe kadar alma veya satma hakkı veren ve bu hakkın kaydi

teslimat ya da nakit uzlaşı ile kullanıldığı, aracı kuruluşlarca ihraç edilen

menkul kıymet niteliğindeki bir sermaye piyasası aracıdır. Aracı kuruluş varantları opsiyon sözleşmelerine

gösterdiği benzerlik nedeniyle opsiyon sözleşmelerinin menkul kıymetleştirilmiş

bir çeşidi olarak kabul edilmektedir.

Bu kapsamda, aracı kuruluş varantlarından

elde edilen gelirin kurum kazancına dahil edilmesi

gerekmektedir.

7. Kontrol Edilen

Yabancı Kurum Kazancı

Kurumlar Vergisi Kanununun 7.

maddesiyle belli şartlar altında yurt dışı iştiraklere yatırım yapan

mükelleflere bu iştiraklerinden fiilen kâr payı dağıtılmasa bile vergi

uygulamaları açısından kâr payı dağıtılmış olduğu kabul edilmekte ve bu suretle

bu iştiraklerin kazançlarının Türkiye’de kurumlar vergisine tabi tutulması

sağlanmaktadır.

Kontrol edilen yabancı kurum kavramı;

tam mükellef gerçek kişi ve kurumların doğrudan veya dolaylı olarak ayrı ayrı

ya da birlikte sermayesinin, kâr payının veya oy kullanma hakkının en az

%50’sine sahip olmak suretiyle kontrol ettikleri yurt dışı iştirakleri ifade

etmektedir.

Maddede sözü edilen “doğrudan veya

dolaylı” ve “ayrı ayrı ya da birlikte” ifadeleri ile yurt dışındaki iştirakin

ortaklık paylarının grup şirketleri veya gerçek kişiler arasında paylaştırılıp,

maddede belirtilen kontrol oranının altında kalınarak kapsam dışına çıkılması

engellenmektedir.

Örnek

1:

Türkiye’de tam mükellef olan (A) Kurumu, (S) ülkesinde kurulu (B) Kurumunun

sermayesine %100 oranında iştirak etmektedir. (T) ülkesinde kurulu (C)

Kurumunun ise %50 hissesi (B) Kurumuna aittir. Bu durumda, (A) Kurumu, (C)

Kurumuna dolaylı olarak (%100 x %50=) %50 oranında iştirak ettiğinden (C)

Kurumu, diğer şartların da gerçekleşmesi halinde kontrol edilen yabancı kurum

olarak değerlendirilecektir.

|

|

(C) Kurumu |

|

|

Türkiye |

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

(A) Tam Mükellef Kurum |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

%50 (Dolaylı) |

%100 |

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

T Ülkesi |

|

|

|

|

|

|

|

|

|

S Ülkesi |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

(B) Kurumu |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

%50 |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

CFC |

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Örnek

2:

Türkiye’de tam mükellef olan (A) Kurumu, (S) ülkesinde kurulu (B) Kurumunun

sermayesine %60 oranında iştirak etmektedir. (T) ülkesinde kurulu (C) Kurumunun

ise %50 hissesi (B) Kurumuna aittir. (C) Kurumunun %20 hissesi ise yine

Türkiye’de tam mükellef olan gerçek kişi (D)’ye aittir. Bu durumda, (A) Kurumu,

(C) Kurumuna dolaylı olarak (%60 x %50) %30 oranında iştirak etmektedir. Diğer

taraftan, gerçek kişi (D)’nin de (C) Kurumuna

doğrudan %20 oranında iştirak ettiği dikkate alındığında, (A) Kurumu ve gerçek

kişi (D)’nin, (C) Kurumuna toplam iştirak oranı %50

olduğundan (C) Kurumu, diğer şartların da gerçekleşmesi halinde kontrol edilen

yabancı kurum olarak değerlendirilecektir.

|

|

|

|

|

|

Türkiye |

|

|

|

|

||||||||||||||||||||

|

|

(C) Kurumu (B) Kurumu |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

(A) Tam Mükellef Kurum |

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

%30 (Dolaylı) |

|

|

|

|

|

|||||||||||||||||||

|

|

|

%20 |

|

|

|

|

|

|

%60 |

|

|

||||||||||||||||||

|

T Ülkesi |

|

|

|

|

|

|

|

|

|

|

S Ülkesi |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

%50 |

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

CFC |

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

Diğer taraftan, Türkiye’de tam

mükellef olan (A) kurumu ile gerçek kişi (D)’nin

ilişkili olup olmamasının kontrol edilen yabancı kurum uygulamasında herhangi bir

önemi bulunmamaktadır.

Kontrol edilen yabancı kurum tespiti

yapılırken dolaylı iştirak ilişkisinin birkaç kademeli olması halinde, en

sondaki dolaylı iştirake kadar ortaklık ilişkileri dikkate alınacaktır.

7.1.

Kontrol edilen yabancı kurum

Yurt dışındaki bir kurumun kontrol

edilen yabancı kurum sayılabilmesi için bu kurumun sermayesinin, kâr payının

veya oy kullanma hakkının en az %50’sinin doğrudan veya dolaylı olarak, ayrı

ayrı ya da birlikte tam mükellef gerçek kişi ve kurumlara ait olması gerekmektedir.

Yurt dışı iştirakin kontrol edilen

yabancı kurum olup olmadığının tespitinde, kontrol oranı olarak ilgili hesap

dönemi içinde herhangi bir tarihte sahip olunan en yüksek oran dikkate

alınacaktır.

Yurt dışı iştirake ilişkin iştirak payının

(sermaye, kâr payı veya oy kullanma hakkının) tamamının, yurt dışı iştirakin

hesap döneminin kapanmasından önce herhangi bir tarihte muvazaa olmaksızın

elden çıkartılmış olması halinde, ilgili yurt dışı iştirak hakkında bu madde

hükümleri uygulanmayacaktır.

7.2.

Yurt dışı iştirakin kurum kazancının Türkiye’de kurumlar vergisine tabi

tutulabilmesine ilişkin şartlar

Anılan kontrol oranının sağlandığı

yurt dışı iştiraklerin, Kurumlar Vergisi Kanunu uygulamasında “kontrol edilen

yabancı kurum” olarak kabul edilmesi ve dolayısıyla kontrol edilen yurt dışı

iştiraklerin kurum kazançlarının, dağıtılsın veya dağıtılmasın Türkiye’de

kurumlar vergisine tabi tutulabilmesi için aşağıdaki şartların birlikte

gerçekleşmesi gerekmektedir.

7.2.1. Yurt dışı iştirakin ilgili yıldaki toplam

gayri safi hasılatının %25 veya fazlasının pasif nitelikli gelirlerden oluşması

Yurt dışı iştirakin ilgili yıldaki

toplam gayri safi hasılatının %25 veya fazlasının pasif nitelikli gelirlerden

oluşması gerekmektedir.

Pasif nitelikli gelirler; yurt dışı

iştirakin faaliyeti ile orantılı sermaye, organizasyon ve eleman istihdamı

suretiyle yürütülen ticari, zirai veya serbest meslek faaliyetlerinden elde

edilen gelirler dışındaki faiz, kâr payı, kira, lisans ücreti, menkul kıymet

satış geliri gibi gelirlerden oluşmaktadır. Yurt dışı iştirakin faaliyeti ile

orantılı olmayan sermaye, organizasyon ve eleman istihdamı suretiyle elde

edilen ticari, zirai veya serbest meslek faaliyetlerinden elde edilen gelirler

de pasif nitelikli gelir sayılacaktır.

Örneğin; yurt dışı iştirakin toplam

100 birim olan gayrisafi hasılatının bileşimi aşağıdaki gibi olsun;

- Faaliyeti ile

orantılı sermaye, organizasyon ve eleman istihdamı suretiyle elde edilen ticari

kazanç …. 30 birim

- Kâr payı ................................................................... 10 birim

- Faiz .......................................................................... 50 birim

- Menkul kıymet alım

satım kazancı .......................... 10 birim

Bu durumda pasif nitelikli gelirlerin

(Kâr payı + faiz + menkul kıymet alım satım kazancı) toplam gayrisafi hasılata

oranı (70/100=) %70 olduğundan kontrol edilen yabancı kurum için belirtilen

şart sağlanmış olacaktır.

Kontrol edilen yabancı kurumun pasif

nitelikli gayrisafi hasılatının niteliğinin belirlenmesinde, söz konusu

şirketin iştiraklerinden elde edeceği kâr paylarının pasif nitelikli gelir

vasfı değişmeyeceğinden, kontrol edilen yabancı kurumun iştiraklerinin aktif

ticari faaliyetle uğraşmasının herhangi bir önemi bulunmamaktadır.

7.2.2.

Yurt dışı iştirakin taşıması gereken vergi yükü

Yurt dışında kurulu iştirakin kurum

kazancının %10’dan az oranda gelir ve kurumlar vergisi benzeri toplam vergi

yükü taşıması gerekmektedir.

Vergi yükü, Kurumlar Vergisi Kanununun

5. maddesinin birinci fıkrasının (b) bendindeki tanıma göre tespit edilecektir.

Dolayısıyla, vergi yükü ile ilgili olarak Tebliğin (5.2.1.5) bölümünde yapılan

açıklamalar dikkate alınacaktır.

7.2.3.

Yurt dışı iştirakin asgari gayrisafi hasılat tutarı

Yurt dışındaki iştirakin Kurumlar

Vergisi Kanununun uygulamasında “kontrol edilen yabancı kurum” olarak

değerlendirilebilmesi için ilgili yıldaki gayrisafi hasılat tutarının 100.000

YTL karşılığı yabancı paranın üzerinde olması gerekmektedir. İlgili yıldaki

toplam gayrisafi hasılatı bu tutarın altında kalan iştirakler, diğer tüm

koşullar bulunsa dahi kontrol edilen yabancı kurum olarak

değerlendirilmeyecektir.

Yurt dışındaki iştirakin hasılatının

YTL karşılığının tespitinde, ilgili iştirakin hesap döneminin son gününde

geçerli olan T.C. Merkez Bankasınca açıklanan döviz alış kuru esas alınacaktır.

7.3.

Tam mükellef kurumların kurumlar vergisi matrahına dahil

edilecek kontrol edilen yabancı kurum kazancı

Madde kapsamına giren kontrol edilen

yabancı kurumların Türkiye’de vergiye tabi tutulacak kazancı, zarar mahsubu dahil giderler düşüldükten istisnalar düşülmeden önceki,

vergi öncesi kurum kazançları olacaktır.

Kontrol edilen yabancı kurumun geçmiş

yıl zararları nedeniyle dağıtılabilir kârının olmaması durumunda Türkiye’de

vergilendirilecek bir kazançtan söz edilemeyecektir.

Yurt dışı iştirakten elde edilmiş

sayılan kazancın hesaplanmasında, yurt dışı iştirakin ilgili hesap döneminin

kapandığı tarihte sahip olunan iştirak oranı (sermaye, kâr payı veya oy

kullanma hakkı oranı) dikkate alınacaktır.

Kontrol edilen yabancı kurumun kârının

sermayeye eklenmesi durumunda da söz konusu kazanç anılan madde hükümleri

çerçevesinde vergilendirilecektir.

Tam mükellef kurumlar ile birlikte tam

mükellef gerçek kişilerin de kontrol edilen yabancı kuruma ortak olmaları

halinde, gerçek kişilerin elinde bulunan hisse senetleri ve iştirak hisseleri

yurt dışında kurulu şirketin kontrol edilen yabancı kurum olup olmadığının

tespitinde dikkate alınacaktır. Bununla birlikte; söz konusu gerçek kişilerin

kontrol edilen yabancı kurum üzerinden elde edecekleri kazançlar, bu madde

kapsamında değerlendirilmeyecek, sadece tam mükellef kurum tarafından elde

edilen kazançlar bu madde kapsamında kurumlar vergisine tabi tutulacaktır.

Kontrol edilen yabancı kurum

şartlarının gerçekleşmesi halinde yurt dışında kurulu iştirakin elde etmiş

olduğu kâr, söz konusu iştirakin hesap döneminin kapandığı ayı içeren hesap

dönemi itibarıyla tam mükellef kurumların kurumlar vergisi matrahlarına (ve

geçici vergi dönemleri itibarıyla da geçici vergi matrahlarına) hisseleri

oranında dahil edilecektir. Kontrol edilen yabancı

kurumun bulunduğu ülkede oniki ayı aşan bir hesap

döneminin bulunması halinde, kazancın elde edilme tarihinin belirlenmesinde

yurt dışındaki şirketin hesap dönemi takvim yılı olarak dikkate alınacaktır.

Öte yandan, kontrol edilen yabancı

kurumun zararlarının söz konusu kuruma iştirak eden tam mükellef kurumların

kazançlarının tespitinde dikkate alınabilmesi mümkün bulunmamaktadır.

Örnek 1:

Yurt

dışındaki (CFC) Şirketinin 20.5.2007 tarihi itibarıyla ortaklık yapısı

aşağıdaki gibidir:

Ortak Ortaklık payı

Tam mükellef gerçek kişi (A) ................. %40

Tam mükellef kurum (B) ........................ %25

Dar mükellef gerçek kişi (C) .................. %35

Anılan şirket, bulunduğu ülkede 1 Temmuz - 30 Haziran hesap dönemini

kullanmaktadır. Şirketin hesap dönemi sonu itibarıyla kurum kazancı 200.000 ABD

Doları olup bu kazanç üzerinden bulunduğu ülkede ödemiş olduğu kurumlar vergisi

ise 10.000 ABD Dolarıdır. Şirketin gayrisafi hasılatının tamamı pasif nitelikli

gelirlerden oluşmaktadır.

30 Haziran 2007 tarihi itibarıyla tam mükellef kurum (B)’nin aktifinde söz konusu (CFC) Şirketi hisselerinin %5’i

bulunmaktadır.

Buna göre, tam mükellef gerçek kişi (A)’nın elinde bulunan %40’lık ortaklık payı ile tam mükellef

kurum (B)’nin %25’lik ortaklık payı, (CFC) Şirketinin

kontrol edilen yabancı kurum olup olmadığı hususunda birlikte değerlendirilecek

olup tam mükellef gerçek kişi (A) ile tam mükellef kurum (B)’nin (CFC) Şirketine toplam iştirak oranı 20.5.2007

itibarıyla %65 olduğundan (CFC) Şirketinin 1.7.2006-30.6.2007 hesap dönemi için

kontrol edilen yabancı kurum olarak değerlendirilmesi gerekmektedir.

(CFC) Şirketinin tabi olduğu hesap döneminin kapandığı 30.6.2007 tarihi

itibarıyla tam mükellef kurum (B)’nin aktifinde,

anılan şirketin %5 hissesi bulunduğundan, bu tarih itibarıyla şirketin

kazancının %5’i dağıtılsın veya dağıtılmasın tam mükellef kurum (B) tarafından

elde edilmiş sayılacaktır.

Bu oran dahilinde hesaplanan (200.000 x %5 =)

10.000 ABD Doları, tam mükellef kurum (B) tarafından 30.6.2007 tarihi

itibarıyla elde edilmiş kâr payı sayılacak ve ikinci geçici vergilendirme

döneminin vergi matrahına dahil edilecektir. Söz konusu kazanca isabet eden

[yurt dışı iştirakin faaliyette bulunduğu ülkede ödenmiş olan (10.000 x %5 =)

500 ABD Doları] vergi, Kurumlar Vergisi Kanununun 33. maddesinde yer alan

hükümler çerçevesinde Türkiye’de hesaplanan kurumlar vergisinden mahsup

edilebilecektir.

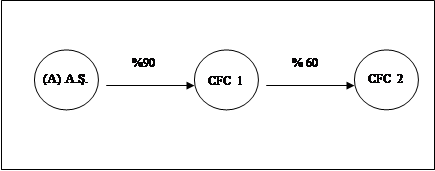

Örnek 2:

![]()

![]()

Tam

mükellef kurumların dolaylı iştirak ettiği kontrol edilen yabancı kurum

kazançları da doğrudan iştirak ettiği yabancı kurum kazançları gibi tespit

edilecek olup, örneğe göre, (A) A.Ş.’nin iştirak ettiği her iki şirket de diğer şartların

gerçekleşmesi durumunda kontrol edilen yabancı kurum sayılacak ve her iki

şirketin kazancı da Türkiye’de vergiye tabi tutulacaktır. Her iki şirketin kazancının da Türkiye’de vergiye tabi tutulmasından

sonra, şirketler arasında kâr dağıtımı olması durumunda (Örneğin CFC 2’nin CFC

1’e kâr dağıtması durumunda); daha önce vergilenen CFC 2 kârının CFC 1 kârı

olarak tekrar Türkiye’de vergiye tabi tutulması söz konusu olmayacaktır.

7.4.

İştirakin yurt dışında ödediği vergilerin mahsubu

Kurumlar Vergisi Kanununun 33.

maddesine göre, yurt dışındaki iştirakin bulunduğu ülkede ödemiş olduğu gelir

ve kurumlar vergisi benzeri vergiler kontrol edilen yabancı kurumun Türkiye’de

vergilendirilecek kazancı üzerinden hesaplanan kurumlar vergisinden mahsup

edilebilecektir.

Ancak, kontrol edilen yabancı kurumun

bulunduğu ülke dışındaki ülkelerde ödemiş olduğu gelir ve kurumlar vergisi

benzeri vergilerin, söz konusu kurumun Türkiye’de vergilendirilecek kazancı

üzerinden hesaplanan kurumlar vergisinden mahsup edilmesi mümkün

bulunmamaktadır.

Örneğin; (A) ülkesinde kurulu (CFC)

Şirketinin kazancı Türkiye’de kontrol edilen yabancı kurum kazancı olarak

vergilendirilmekte ve anılan şirketin kâr payı gelirleri dışında herhangi bir

geliri bulunmamaktadır. Söz konusu (CFC) Şirketinin iştiraki durumundaki

Malta’da bulunan (Y) Şirketinden elde etmiş olduğu 100.000 ABD Doları kâr payı

üzerinden %10 oranında vergi kesintisi yapılmış ve 90.000 ABD Doları (CFC) Şirketine aktarılmıştır. (CFC) Şirketi bu kazanç

üzerinden (A) ülkesinde %5 oranında kurumlar vergisi ödemiş bulunmaktadır.

Buna göre, (CFC) Şirketinin Türkiye’de

kurum kazancına dahil edilerek vergilendirilecek

kazancının 90.000 ABD Doları, bu kazanç üzerinden hesaplanan kurumlar

vergisinden mahsup edilecek yurt dışında ödenen verginin ise 4.500 ABD Doları

olarak dikkate alınması gerekmektedir.

7.5. İştirakin kâr

paylarını dağıtması durumunda vergileme

Yurt dışı iştirakin

kontrol edilen yabancı kurum kazancı kapsamında Türkiye’de vergilendirilmiş

kazancının yurt dışındaki kurum tarafından sonradan dağıtılması halinde, elde

edilen kâr paylarının daha önce Türkiye’de vergilendirilmiş kısmı ayrıca

vergilendirilmeyecektir.

Ancak, daha sonraki yıllarda,

kontrol edilen yabancı kurumun Türkiye’de vergiye tabi tutulmuş kazancından

daha fazla kâr payı dağıtılması halinde, aşan kısım kurumlar vergisine tabi

tutulacaktır.

7.6. Kontrol edilen yabancı kurum müessesesinin çifte

vergilendirmeyi önleme anlaşmaları karşısındaki durumu

Yürürlükte bulunan

çifte vergilendirmeyi önleme anlaşmaları, Türkiye’nin Kurumlar Vergisi

Kanununun 7. maddesinde yer alan “Kontrol edilen yabancı kurum kazancı”

hükümlerine göre kendi mukimlerini vergileme hakkını sınırlandırmamaktadır.

Diğer bir anlatımla, diğer devlet mukimi bir kurum tarafından Türkiye’de mukim

bir kuruma kâr payı dağıtılsın ya da dağıtılmasın Kurumlar Vergisi Kanununun

“Kontrol edilen yabancı kurum kazancı” hükümleri uygulanacaktır.

Ancak, diğer bir

devlette mukim olan kurum tarafından kontrol edilen yabancı kurum kazancı

olarak Türkiye’de vergiye tabi tutulmuş olan kazancın, kâr payı olarak

Türkiye’de mukim bir kuruma dağıtıldığı durumlarda, Anlaşmalarda yer alan “Temettüler”in vergilendirilmesi ve “Çifte vergilemenin

önlenmesi” ile ilgili hükümler normal şekilde uygulanacaktır.

Kaynak

ülke tarafından dağıtılan kâr payları üzerinden bir vergileme yapılması ve bu

kâr paylarının Türkiye’de kurumlar vergisinden istisna edilmemiş olması

durumunda, kâr payının, elde edildiği yıl kurum kazancına eklenerek üzerinden

kurumlar vergisinin hesaplanması ve bu kâr payı ile ilgili olarak diğer ülkede ödenen vergilerin anlaşma ve Kurumlar

Vergisi Kanununun yurt dışında ödenen vergilerin mahsubuyla ilgili hükümleri

çerçevesinde mahsup edilmesi, bu mahsup sonrasında arta kalan bir tutarın

mevcut olması halinde, daha önce kontrol edilen yabancı kurum kazancı olarak

vergiye tabi tutulmuş bulunan kazanç üzerinden hesaplanıp ödenen kurumlar

vergisinin söz konusu kâr payına atfedilen kısmının da kalan tutar üzerinden

mahsup edilmesi gerekmektedir. Mahsup edilemeyen

kısım, kâr payının Türkiye’ye getirilmiş olması kaydıyla iade edilebilecektir.

İlgili anlaşma

hükümlerinin, dağıtılan söz konusu kâr payının Türkiye’de istisna edilmesini

öngörmesi halinde ise kâr payının dağıtılıp Türkiye’ye getirildiği dönemde daha

önce kontrol edilen yabancı kurum kazancı hükümleri çerçevesinde

vergilendirilen kazanç üzerinden hesaplanıp ödenen kurumlar vergisinden,

dağıtılan kâr payı tutarına isabet eden kısım iade edilebilecektir.

7.7.

Kontrol edilen yabancı kurum kazancı müessesesinde yürürlük

Kurumlar Vergisi Kanununun kontrol

edilen yabancı kurum kazancına ilişkin 7. maddesi, 1.1.2006 tarihinden itibaren

elde edilen kazançlara uygulanmak ve bu tarihten geçerli olmak üzere yayımı

tarihinde yürürlüğe girmiş bulunmaktadır. Dolayısıyla, kontrol edilen yabancı

kurumların 1.1.2006 tarihinden itibaren sona eren hesap dönemlerine ilişkin

kurum kazançlarının, doğrudan veya dolaylı olarak anılan kurumlara iştirak eden

kurumlar vergisi mükelleflerinin kazançlarına hisseleri oranında dahil edilmesi gerekmektedir.

Diğer

taraftan, kontrol edilen yabancı kurumun iştirak ettiği kurumların 1.1.2006 tarihinden önceki hesap dönemlerine ilişkin geçmiş

yıl kârlarının, bu tarihten sonra kontrol edilen yabancı kuruma dağıtılması

halinde, kâr dağıtımının yapıldığı tarih itibarıyla kazanç elde edilmiş

olacağından, söz konusu kazançların kontrol edilen yabancı kurum kazancının

hesabında dikkate alınması gerekmektedir.

Bu maddede, mükelleflerin ticari

kazanç gibi hesaplanan kurum kazançlarının tespitinde, ayrıca hasılattan

indirebilecekleri giderler düzenlenmiştir. Buna göre, aşağıda belirtilen

giderler hasılattan indirilebilecektir.

8.1.

Menkul kıymet ihraç giderleri

İhraç edilen menkul kıymetlere ilişkin

tüm giderler hasılattan indirilebilecektir. Bu giderler

arasında senetlerin kağıt ve basım giderlerini,

mahkeme, noter ve diğer tasdik ve tescil giderlerini, damga vergisini ve ihraç

dolayısıyla ödenen sair harç ve resimleri, ihraç dolayısıyla bankalara verilen

komisyonları, hisse ve tahvil senetlerinin borsaya kaydı için yapılan giderleri

ve bunlara benzer diğer her türlü giderleri saymak mümkündür.

8.2. Kuruluş ve örgütlenme giderleri

Kurumların kuruluşları sırasında

yapılan; ana sözleşmenin hazırlanması, kuruluş genel kurul toplantılarının

yapılması, tanıtma ve reklam gibi kuruluş ve örgütlenmeye ilişkin bir takım

giderlerin kurum kazancından indirilebilmesi mümkündür.

8.3. Genel kurul toplantıları için yapılan giderler ile birleşme, devir,

bölünme, fesih ve tasfiye giderleri

Genel kurul toplantıları için kurum

tarafından yapılacak giderler; ilan ve posta giderleri, toplantı salonu kira

bedeli ve benzeri giderlerden oluşur.

Genel kurul üyelerinin genel kurula

katılmak için yaptıkları giderler, kurumlarca karşılansa dahi gider

kaydedilemez. Çünkü bu tür giderler genel kurul yapan kuruma ait giderler

olmayıp, ortakların kuruma koydukları sermayelerinin idaresi ile ilgili

giderlerdir.

Genel kurul toplantılarında, genel

kurul üyelerinin ağırlanmaları ile ilgili giderler, genel örf ve adetlere uygun

temsil ve ağırlama gideri niteliğinin ötesine geçmemek koşuluyla gider

kaydedilebilir.

Ayrıca birleşme, devir, bölünme, fesih

ve tasfiye aşamalarında yapılan giderler de kazancın tespitinde indirim konusu

yapılabilecektir.

8.4.

Sermayesi paylara bölünmüş komandit şirketlerde komandite ortağın kâr payı

Sermayesi paylara bölünmüş komandit

şirketlerde kurumlar vergisi matrahı, şirket kazancından komandite ortaklara

düşen pay dışındaki tutardan ibarettir. Komandite ortakların şirket kârından

aldıkları pay, Gelir Vergisi Kanununun ticari kazançla ilgili hükümleri

uyarınca şahsi ticari kazanç sayılmaktadır. Bu nedenle, söz konusu payın şirket

bünyesinde kurumlar vergisine tabi tutulmaması için komandite ortağın kâr

hissesi gider olarak hasılattan indirilebilecektir.

8.5.

Katılım bankalarınca katılma hesabı karşılığında ödenen kâr payları

Katılım bankalarınca katılma hesabı karşılığında

ödenen kâr payları kurum kazancından indirilecek giderler arasında

bulunmaktadır.

Öte yandan, katılım bankalarının

faizsiz olarak kredi temin etmeleri karşılığında yaptıkları kâr payı ödemeleri,

finansman gideri niteliğinde olduğundan söz konusu giderlerin Gelir Vergisi

Kanununun 40. maddesinin (1) numaralı bendi uyarınca gider olarak dikkate

alınabileceği tabiidir.

Ayrıca, mükelleflerin katılım

bankalarından sağladıkları bu nitelikteki krediler için hesapladıkları

finansman giderleri de ticari kazancın elde edilmesi ve idame ettirilmesi için

yapılan genel gider mahiyetinde olduğundan, kurum kazancının tespitinde gider

olarak dikkate alınabilecektir.

8.6.

Sigorta ve reasürans şirketlerince ayrılan teknik

karşılıklar

Sigorta ve reasürans

şirketlerinde bilanço gününde hükmü devam eden sigorta sözleşmelerine ait

aşağıda belirtilen teknik karşılıklar, belirtilen hesaplama ve şartlar dikkate

alınarak kurum kazancından indirim konusu yapılabilecektir.

8.6.1.

Muallak hasar ve tazminat karşılıkları

Bu karşılıklar,

- Tahakkuk etmiş ve hesaben tespit edilmiş hasar ve tazminat bedelleri veya bu

hesap yapılmamışsa hasar ve tazminatın ve bunlarla ilgili tüm masrafların

tahmini değerlerinden reasürör payı düşüldükten sonra

kalan tutar,

- Gerçekleşmiş ancak rapor edilmemiş

hasar ve tazminat bedelleri ve bunlara ilişkin masraflardan, reasürör payı düşüldükten sonra kalan tutar,

- Saklama payına isabet eden muallak

hasar karşılığı yeterlilik farklarından

oluşmaktadır.

Sigorta kapsamına giren bir hasarın

ortaya çıkması, sigorta şirketinin poliçede öngörülen şartlarla hasar bedelini

ödemesini gerektirmektedir. Hesap dönemi içinde ortaya çıkmış hasarlarla ilgili

tazminat, aynı dönem içinde ilgili kişiye ödenmiş ya da mahiyet ve miktar

olarak kesinleşmiş olmasına rağmen henüz ödenmemiş olabilir. Bu gibi durumlarda

ödenmiş veya tahakkuk etmiş olan tazminat bedeli, ticari kazancın tespitine

ilişkin esaslar dahilinde aynı dönemde gider olarak

dikkate alınabilecektir.

Bazı durumlarda ise hasarla ilgili

gerekli evrakların temin edilememesi, ekspertiz

işlemlerinin sonuçlandırılmaması veya sigorta şirketi ile sigortalı arasındaki

anlaşmazlık dolayısıyla ödenecek tazminat tutarı hesap dönemi sonuna kadar

belirli bir hale gelip kesinleşememektedir. Bu durumda, tazminatın tahmini

değeri üzerinden bu madde uyarınca hesaplanacak muallak hasar karşılığı

giderlere intikal ettirilebilecektir.

(2 Seri No.lu KVK GT’nin

2. maddesiyle 22.4.2008 tarihinde değiştirilen paragraf) [1]

Diğer taraftan, 03.06.2007 tarihli ve 5684 sayılı Sigortacılık Kanununun [2]

16. maddesinde teknik karşılıklar yeniden düzenlenmiş bulunmaktadır. Sigorta

mevzuatına göre belirlenen gerçekleşmiş ancak henüz rapor edilmemiş olan hasar

ve tazminat bedelleri ile saklama payına isabet eden muallak hasar karşılığı

yeterlilik farkları da muallak hasar ve tazminat karşılığı kapsamında indirim

konusu yapılabilecektir. (6 Seri No.lu KVK GT’nin 11. maddesiyle

5.5.2012 tarihinde değiştirilen cümle) Muallak hasar ve

tazminat karşılığının aktüeryal zincirleme merdiven

metodu kullanılmak suretiyle hesaplanmasında, her bir branş

için gerçek durumu en iyi yansıtan yöntemin belirlenmesi, Hazine Müsteşarlığının

izni alınmadan bu yöntemin 3 yıl değiştirilmemesi ve negatif sonuç veren

branşlardaki tutarın da tamamının hesaplamalarda dikkate alınması

gerekmektedir. Bu şekilde hesaplanan muallak hasar ve tazminat karşılıkları

2012 vergilendirme döneminden itibaren gider olarak indirilebilecektir. Söz

konusu hesaplamada, mükelleflerin gerçek durumu en iyi yansıtan yöntemi

seçmediklerinin tespiti halinde ise gerekli tarhiyatların yapılacağı tabiidir [3].

8.6.2.

Kazanılmamış prim karşılıkları

Bu karşılıklar, yürürlükte bulunan

sigorta sözleşmeleri için tahakkuk etmiş primlerden komisyonlar düşüldükten

sonra kalan tutarın gün esasına göre bilanço gününden sonraya sarkan kısmından,

aynı esasa göre hesaplanan reasürör payının

düşülmesinden sonra kalan tutardır.

Bu tutar, nakliyat emtia

sigortalarında yıllık primin komisyon düşüldükten sonraki tutarından

şirketlerin kendi saklama paylarında kalanının %25’ini geçemez. Ayrıca, gün

bazlı hesaplama yöntemi uygulamasının istisnası olarak kazanılmamış prim

karşılığının gün esasına göre hesaplanması mümkün olmayan reasürans

ve retrosesyon işlemlerinde 1/8 yöntemi

uygulanabilir.

Sigorta ve reasürans şirketlerine münhasır olmak üzere, kurum

kazancından, anılan bent hükmüne istinaden karşılık ayrılabilmesi suretiyle

istisnai bir uygulamaya yer verilmiştir. Buna göre, sigorta ve reasürans şirketlerinin, tahakkuk esasına göre tespit

ettikleri kurum kazançlarından, kazanılmamış prim karşılıklarını ayrıca

indirebilmeleri mümkün bulunmaktadır.

Örneğin; kesilen poliçe tutarının 100 birim,

2006’ya isabet eden gün sayısının 219, 2007’ye isabet eden gün sayısının 146,

ödenen komisyonun da 20 birim olması halinde, kazanılmamış prim karşılığı

(KPK):

(100 – 20 =) 80 birim [(80 x 146)/365 =] 32 birim olarak

hesaplanacaktır.

Buna göre,

2006 yılında gider

yazılacak tutar; 20 birim komisyon

gideri doğrudan gider,

32

birim KPK olmak üzere,

Toplam 52 birimdir.

Dolayısıyla, 2006 yılı net geliri [100

– (20+32)=] 48 birim olacaktır.

2007 yılında ise 32 birim KPK gelire

intikal ettirilecektir.

|

K/Z |

|

KPK (Pasif Hesap) |

||||

|

Komisyon |

20 |

100 |

Prim |

|

|

32 |

|

KPK |

32 |

|

|

|

|

|

(2 Seri

No.lu KVK GT’nin 3. maddesiyle 22.04.2008 tarihinde

eklenen paragraf) 14.06.2007 tarihinde yürürlüğe giren 5684 sayılı Kanunla

birlikte sigortacılık mevzuatında

kazanılmamış prim karşılığı hesaplamasında daha önceki düzenlemeye göre

farklılıklar bulunmasına karşılık, kurum kazancının tespitinde gider olarak

indirilmesi gereken kazanılmamış prim karşılıkları, Kurumlar Vergisi Kanununun

8. maddesinin birinci fıkrasının (e) bendinin (2) numaralı alt bendi uyarınca

Tebliğin bu bölümünde belirtilen esaslar çerçevesinde hesaplanacaktır.

Cari yıl gelirlerinin

bir kısmının, karşılık olarak ayrılmak suretiyle izleyen yıla devredilmesi

uygulaması sadece sigorta ve reasürans şirketlerince

yapılabileceğinden, sigorta acentelerinin, bu hükme istinaden komisyon

gelirlerini gün esasına göre tespit ederek ilgili oldukları dönemde gelir

yazabilmeleri imkanı bulunmamaktadır.

Dolayısıyla, sigorta

acentelerince sigorta komisyon gelirlerinin tamamının tahakkuk ettiği dönemde

gelir olarak dikkate alınması gerekmektedir. Sigorta şirketlerince ödenen

komisyon giderleri de yukarıdaki örnekte olduğu gibi tahakkuk ettiği dönemde

gider olarak dikkate alınacaktır.

8.6.3.

Hayat sigortalarında matematik karşılıklar

Hayat matematik karşılıkları her

sözleşme üzerinden ayrı ayrı hesaplanacak olup karşılıkların, gelirleri

vergiden istisna edilmiş olan menkul kıymetlere yatırılan kısmına ait faiz ve

kâr payları giderler arasında gösterilemeyecektir.

Sigortacılıkta

matematik karşılıklar, sigortalılardan alınan primler üzerinden hesaplanan

karşılıklar ile bu şekilde ayrılan karşılıklara yürütülen faizler olmak üzere

iki kısımdan meydana gelmektedir. Başka bir ifade ile bu karşılıklar, kendine

ait giderleri olan bir fondur. Matematik karşılıklar, her sigorta sözleşmesi

üzerinden ayrı ayrı olmak üzere, sigorta aktüerya

hesaplarına göre ve belirli istatistiki veriler dikkate alınarak

hesaplanmaktadır. Sigortacılık mevzuatına göre hesaplanan matematik karşılıklar

kazancın tespitinde gider olarak dikkate alınabilecektir.

Matematik karşılıkların, gelirleri

vergiden istisna edilmiş menkul kıymetlere yatırılarak vergiye tabi olmayan

kazanç elde edilmesi halinde, matematik karşılıkların kendine ait faiz

şeklindeki giderlerinin de vergi matrahı ile ilişkilendirilmemesi

gerekmektedir.

Öte yandan, sigorta ve reasürans şirketlerinde, hayat sigorta branşında teminat

sağlayan şirketlerin, hayat matematik karşılıklarının yatırıma

yönlendirilmesinden elde edilen kazanç ve iratları üzerinden yapılan vergi

kesintileri Kurumlar Vergisi Kanununun 34. maddesi uyarınca söz konusu sigorta

şirketlerinin beyannameleri üzerinden hesaplanan kurumlar vergisinden mahsup

edilebilecektir.

8.6.4.

Dengeleme karşılığı

(3 Seri No.lu KVK GT’nin

2. maddesiyle 20.11.2008 tarihinde başlığı ile birlikte değiştirilen bölüm) 3.6.2007 tarihli ve

5684 sayılı Sigortacılık Kanununun [4]

yürürlüğe girmesinden sonra sigorta şirketlerince deprem hasar karşılıkları adı

altında karşılık ayrılmamakta olup anılan Kanunla sigorta ve reasürans

şirketlerince “Dengeleme karşılığı” adı altında yeni bir karşılık

ayrılabilmesine imkan sağlanmaktadır.

5766 sayılı Kanunun 20. maddesiyle

Kurumlar Vergisi Kanununun 8. maddesinin birinci fıkrasının (e) bendinin (4)

numaralı alt bendinde yapılan değişiklikle, deprem hasar karşılığı kaldırılarak

sigorta ve reasürans şirketlerince dengeleme karşılığı

adı altında ayrılan karşılıkların kurum kazancının tespitinde dikkate

alınabilmesine imkan sağlanmış bulunmaktadır.

Buna göre, 1.1.2008 tarihinden

itibaren uygulanmak üzere takip eden hesap dönemlerinde meydana gelebilecek

tazminat oranlarındaki dalgalanmaları dengelemek ve katastrofik

riskleri karşılamak üzere sadece deprem ve mühendislik sigorta branşlarında

verilen deprem teminatı için hesaplanan dengeleme karşılıklarının sigorta ve reasürans şirketlerince gider olarak dikkate alınabilmesi

mümkün bulunmaktadır.

Öte yandan, 5684 sayılı Kanun uyarınca

ayrılan devam eden riskler karşılığı ve ikramiyeler ve indirimler karşılığının

sigorta şirketlerince kurum kazancının tespitinde gider olarak indirimi mümkün

bulunmamaktadır. [5]

8.6.5. Ayrılan sigorta

teknik karşılıklarının ertesi bilanço döneminde aynen kâra nakledilmesi

Bir bilanço döneminde ayrılan sigorta

teknik karşılıklarının ertesi bilanço döneminde aynen kâra nakledilmesi

gerekmektedir. (İkinci ve üçüncü cümleler 3 Seri No.lu KVK GT’nin

2. maddesiyle 20.11.2008 tarihinde Tebliğ metninden çıkarılmıştır.) [6]

8.7. Holding

şirketlerin genel idare giderlerinin bağlı şirketlere

dağıtımı

Holding şirketler

tarafından bağlı şirketlere araştırma ve

geliştirme, finansman temini, pazarlama ve dağıtım, yatırım projelerinin

hazırlanması, hedeflerin tayini, planlama, örgütlendirme

kararlarının uygulanması, bilgisayar hizmetleri, sevk ve idare, mali revizyon

ve vergi müşavirliği, piyasa araştırmaları, halkla ilişkilerin tanzimi,

personel temini ve eğitimi, muhasebe organizasyon ve kontrolü, hukuk

müşavirliği konularında hizmetler verilebilmektedir.

Holding tarafından

bağlı şirketlere verilen hizmetler için fatura düzenlenmesi zorunlu olup

verilen hizmetin karşılığını teşkil eden bedelin, Kurumlar Vergisi Kanununun

13. maddesinde yer alan emsallere uygunluk ilkesine göre belirlenmesi

gerekmektedir.

Holding tarafından

verilen bu tür hizmetlerin bağlı şirketlerce gider yazılabilmesi için,

-

Hizmetin mutlaka verilmiş olması,

-

Kesilen faturada hizmet türünün ayrıntılı olarak belirtilmesi,

-

Tek faturada birden fazla hizmet bedelinin bir arada yer alması halinde, her

hizmet bedelinin ayrı ayrı gösterilmesi,

şarttır.

Yukarıda

belirtilen koşullara uygun olarak bağlı şirketler, holding tarafından kesilen fatura bedelini gider

olarak kayıtlarında gösterebileceklerdir.

Kurumların ticari faaliyetlerden

doğan zararlar, aşağıda yapılan açıklamalara göre sonraki dönemlerde doğan

kazançlarından indirilebilecektir.

9.1.

Geçmiş yıl zararları

Kurumlar vergisi beyannamesinde, her

yıla ilişkin tutarlar ayrı ayrı gösterilmek ve 5 yıldan fazla nakledilmemek

şartıyla geçmiş yılların beyannamelerinde yer alan zararlar kurum kazancından

indirilebilecektir.

Mükelleflerce bir hesap dönemi

içerisinde oluşan zararın, müteakip 5 hesap döneminde oluşacak kârlarla mahsup

edilememesi halinde mahsup imkanı ortadan

kalkmaktadır.

9.2.

Devir ve bölünme durumunda zarar mahsubu

Devir veya tam bölünme hallerinde,

varlıkları devralan kurumlar, devralınan veya bölünen kurumların zararlarını

aşağıda belirtilen sınırlamalar çerçevesinde mahsup imkanına

sahiptirler.

Buna göre devralan kurumlar, kendi

bünyelerinde oluşan zararların yanı sıra;

-

Devir halinde devralınan kurumların devir tarihi itibarıyla öz sermaye tutarını

geçmeyen zararları ile

-

Tam bölünme işlemi sonucu bölünen kurumun öz sermaye tutarını geçmeyen zararlarını

kazançlarından indirebileceklerdir.

Devir ve

bölünme hallerinde devreden zarar tutarları, devralınan veya bölünen kurumun öz

sermayesi ile sınırlıdır. Tam bölünme işleminde, bölünen kurumun zararlarından, söz

konusu kurumun öz sermayesinin devralınan tutarını geçmeyen ve devralınan

kıymetle orantılı zarar kısmı mahsup edilebilecektir.

9.2.1.

Öz sermaye tutarı

Öz

sermaye, kurumun Vergi Usul Kanunu uyarınca devir veya bölünme tarihi

itibarıyla tespit edilmiş olan öz sermayesidir. Vergi Usul Kanununun 192.

maddesi uyarınca, aktif toplamı ile borçlar arasındaki fark öz sermayeyi teşkil

etmektedir. Öz sermaye hesabında bu Tebliğin (12.1.5) bölümünde yapılan

açıklamalar dikkate alınacaktır.

Devralınan

veya bölünen kurumun öz sermaye tutarının sıfır veya negatif olması halinde bu

kurumların zararlarının mahsubu mümkün değildir.

9.2.2.

Devir ve bölünme halinde zarar mahsubu yapılabilmesinin şartları

Devir ve bölünme halinde zarar

mahsubunun yapılabilmesi için;

-

Devralınan veya bölünen kurumların son 5 yıla ilişkin kurumlar vergisi

beyannamelerinin kanuni süresinde verilmiş olması,

-

Devir veya bölünme neticesinde zarar mahsubu yapacak kurumun, aynı faaliyete

devir veya bölünmenin meydana geldiği hesap döneminden itibaren en az 5 yıl

süreyle devam etmesi

gerekmektedir.

Kurumlar Vergisi Kanununun 9. maddesi

ile devir ve bölünme işlemlerinde zarar mahsubu yapılabilmesi için “aynı

faaliyete devam” şartı getirilmiştir. Bu şart, mülga 5422 sayılı Kanunun

mükerrer 14. maddesinde yer alan “aynı sektörde faaliyet gösterme” şartından

daha dar kapsamlı bir şart olup devralan kurumların devir veya bölünmenin

meydana geldiği tarihten itibaren en az 5 yıl süreyle, devralınan veya bölünen

kurumların faaliyetlerini devam ettirme zorunluluğu bulunmaktadır.

Vergiden kaçınma amacına yönelik

olarak ekonomiye kazandırılması mümkün olmayan kurumların devir veya bölünme

suretiyle devralınması ya da devralınan veya

bölünen kurumların faaliyetinin 5 yıllık süre içinde arızi hale getirilerek

kısmen durdurulması veya sona erdirilmesi gibi ekonomik olmayan sebeplerle

devir ve bölünme işleminin yapılması halinde zarar mahsubu mümkün değildir.

Şartların ihlali halinde zarar mahsubu

olanağı ortadan kalkacağından, gerekli düzeltme işlemi yapılacak; yersiz zarar

mahsubu nedeniyle zamanında tahakkuk ettirilmeyen vergiler için vergi ziyaı doğmuş sayılacaktır.

9.2.3.

Devir ve bölünme halinde zarar mahsubunun sırası ve mahsup edilemeyen zarar

tutarları

Devralınan

zararlar, devreden veya bölünen kurumda doğduğu dönemden itibaren beş yıllık

süre içinde mahsup edilebilecektir.

Devir ve bölünme

halinde mahsup edilebilecek zararlar, hangi hesap dönemine ait olduğu devralan

kurumların beyannameleri ekinde ayrıca bildirilmek şartıyla, mükelleflerce

serbestçe belirlenebilecektir. Öz sermaye sınırlamasını aşan zarar tutarları

ise iptal edilecektir.

9.3.

Yurt dışı zararların mahsubu

Kurumların yurt dışı faaliyetlerinden

zarar doğması halinde, maddede belirtilen koşullar dahilinde

yurt dışı zararların kurum kazancından indirilebilmesi mümkün bulunmaktadır.

Ancak, kazançları Türkiye’de kurumlar vergisinden istisna edilen faaliyetlere

ilişkin yurt dışı zararların mahsup imkanı yoktur.

Buna göre, yurt dışı inşaat ve onarım

işlerinden elde edilen kazançlar Kanunun 5. maddesinin birinci fıkrasının (h)

bendine göre Türkiye’de kurumlar vergisinden istisna edilmiş olduğundan, bu

faaliyetlerden zarar doğması halinde, bu zararlar diğer faaliyetlerden elde

edilen kazançlardan indirim konusu yapılamaz.

Türkiye’de indirim konusu yapılan yurt

dışı zararların ilgili ülkede mahsup edilmesi veya gider yazılması halinde,

Türkiye’de beyannameye dahil edilecek yurt dışı

kazanç, mahsup ya da gider yazılmadan önceki tutar olacaktır.

9.3.1.

Yurt dışı zararların tevsiki

Kurumların

yurt dışı faaliyetlerinden doğan zararlarını, Türkiye’de beyan ettikleri

kazançlardan indirebilmeleri için faaliyette bulundukları ülkenin vergi kanunlarına göre beyan ettikleri vergi matrahlarını

(zarar dahil), her yıl o ülke mevzuatına göre denetim

yetkisini haiz kuruluşlara

incelettirip rapora bağlatmaları ve bu raporun aslı ile birlikte tercüme

edilmiş bir örneğini Türkiye’deki

ilgili vergi dairesine vermeleri şarttır. Ayrıca, söz konusu denetim kuruluşlarınca

hazırlanan rapor ekinde yer alacak vergi beyanları ile bilanço ve gelir

tablosunun, yabancı ülkedeki yetkili makamlara onaylatılması zorunludur.

Faaliyette

bulunulan yabancı ülkede denetim yetkisini haiz bir denetim kuruluşunun olmaması

halinde, her yıla ait vergi beyannamesi ve eki bilanço ile gelir tablosunun,

yabancı ülkenin yetkili makamlarından alınacak veya

onaylatılacak birer örneğinin, mahallindeki Türk elçilik veya

konsoloslukları, yoksa orada Türk menfaatlerini koruyan ülkenin aynı

mahiyetteki temsilcilerine

onaylatılarak, aslının ve tercüme edilmiş bir örneğinin ilgili vergi dairesine

verilmesi gereklidir.

9.3.2.

Denetim yaptırma zorunluluğu

Yurt

dışı zararlarını Türkiye’de beyan ettikleri kazançlarından indirmek isteyen kurumların

yurt dışı faaliyet sonuçlarını yukarıdaki esaslara göre tevsik etmeleri

şarttır.

Mükelleflerin

yurt dışı zararlarını mahsup edebilmeleri için maddede belirtilen esaslara göre

hazırlanmış son beş yıla ilişkin raporlarını ilgili vergi dairesine ibraz etmiş

olmaları gerekmektedir.

Örneğin 2002, 2003, 2004 ve 2005 hesap dönemlerinde kâr

edip, 2006 hesap döneminde zarar eden tam mükellef bir kurumun, son beş yıla

ait raporlarını ilgili yıllarda bağlı olduğu vergi dairesine ibraz etmiş olması

halinde, 2006 hesap dönemine ilişkin yurt dışı zararlarını, Türkiye’de kurumlar

vergisinden istisna edilen kazançlarla ilgili olanlar hariç olmak üzere,

indirim konusu yapması mümkün bulunmaktadır.

Ancak,

mükelleflerin söz konusu raporları ilgili vergi dairesine ibraz etmemiş

olmaları halinde ise bu dönemlere ilişkin raporların zararın mahsup edileceği

ilgili dönemde ibraz edilmesi de yeterli olacaktır.

9.3.3. Yurt dışında zarar

mahsubu

Türkiye’de

indirim konusu yapılan yurt dışı zararın, ilgili ülkede de mahsup edilmesi veya

gider yazılması halinde, Türkiye’deki beyannameye dahil

edilecek yurt

dışı kazanç, mahsup veya gider yazılmadan önceki tutardır.

Örneğin; (A) Kurumunun 2005 ve 2006

yıllarındaki yurt içi ve yurt dışı faaliyet sonuçları aşağıdaki gibidir:

|

Yıllar |

|

Yurt Dışı Faaliyet Sonucu

(YTL) |

|

Yurt İçi Faaliyet Sonucu (YTL) |

|

|

|

|

|

|

|

2005 |

|

25.000.000,- YTL Zarar |

|

10.000.000,- YTL Kazanç |

|

2006 |

|

35.000.000,- YTL Kazanç |

|

20.000.000,- YTL Kazanç |

2006

yılı ile ilgili olarak yabancı ülkede verilen beyannamede 35.000.000 YTL

kazançtan 25.000.000 YTL zarar düşülmek suretiyle 10.000.000 YTL karşılığı

kazanç beyan edilmiştir. Kurumun 2005 ve 2006

yılları ile ilgili olarak Türkiye’de vereceği yıllık beyannamede beyan edeceği matrah

aşağıdaki gibi hesaplanacaktır.

|

|

|

2005 Yılı |

|

|

Yurt İçi Faaliyet Sonucu |

|

10.000.000,- YTL |

Kazanç |

|

Yurt Dışı Faaliyet Sonucu |

|

– 25.000.000,- YTL |

Zarar |

|

Matrah |

|

15.000.000,- YTL |

Devreden Zarar |

|

|

|

2006 Yılı |

|

|

Yurt

İçi Faaliyet Sonucu |

|

20.000.000,- YTL |

Kazanç |

|

Yurt

Dışı Faaliyet Sonucu (mahsup öncesi) |

|

+ 35.000.000,- YTL |

Kazanç |

|

Toplam |

|

55.000.000,- YTL |

Kazanç |

|

Geçmiş

Yıl Zararı |

|

– 15.000.000,- YTL |

Zarar |

|

Matrah |

|

40.000.000,- YTL |

Kazanç |

9.3.4. Geçmiş yıl faaliyet

sonuçları

5520 sayılı Kurumlar Vergisi Kanununun 9. maddesinin

birinci fıkrasının (b) bendinde yer alan yurt dışı zararların mahsubuna ilişkin

hüküm, mülga 5422 sayılı Kurumlar Vergisi Kanununda da yer aldığından,

kurumların geçmiş yıllara ilişkin yurt dışı faaliyet zararlarını yukarıda

yapılan açıklamalar çerçevesinde tevsik etmeleri zorunludur.

9.3.5. Faaliyet

sonuçlarının genel sonuç hesaplarına intikal ettirilme zamanı

Yurt dışı faaliyet sonuçlarının Türkiye’de genel

sonuç hesaplarına intikal ettirilmesi zamanı konusunda Tebliğin (5.9) bölümünde yapılan açıklamalar geçerli

olacaktır.

Yurt

dışı faaliyetlerden doğan kârlar, Türkiye’de genel sonuç hesaplarına hangi para

cinsinden

intikal ettirilmişse, zararların da aynı para cinsinden intikal ettirilmesi

gerekmektedir.

[Madde

1-4] [Madde

5] [Madde

6 - 9] [Madde

10 - 12] [Madde

13 - 17] [Madde

18 - 22] [Madde

23 - 39 + Ekler]