İÇİNDEKİLER

Birinci Bölüm

GİRİŞ

1. Genel

açıklamalar

1.1. 2147 sayılı

Kanun

1.2. 3201 sayılı

Kanun

2. Kavramlar

İkinci Bölüm

YURTDIŞI BORÇLANMA İŞLEMLERİ

1. Borçlanmanın

şartları

1.1. Türk

vatandaşı olmak

1.2. Belirli

nitelikte yurtdışı süreleri bulunmak

1.2.1.

Sigortalılık süreleri

1.2.2. İşsizlik

süreleri

1.2.3. Ev kadını

olarak geçen süreler

1.2.4. Borçlanma

kapsamında olmayan süreler

1.2.5. Yurtdışı

sürelerinin yurtiçi hizmet süreleri ile çakışması

1.3. Hizmetleri

belgelendirmek

1.3.1. Sosyal

güvenlik sözleşmesi akdedilen ülkelerde geçen sürelere ait belgeler

1.3.2. Sosyal

güvenlik sözleşmesi akdedilmemiş ülkelerde geçen sürelere ait belgeler

1.3.3. Ev kadını

olarak geçen sürelere ait belgeler

1.3.4.

Sözleşmesiz ülkelerde Türk işverenlerce çalıştırılan Türk işçilerine ait

belgeler

1.3.5. Diğer ve

ortak hususlar

1.4. Yazılı

istekte bulunmak

2. Borçlanma

için başvurulacak kurum ve birim

3. Borç

miktarının hesaplanması

4. Borç

miktarının tebliği

5. Borç

miktarının ödenmesi

6. İsviçre prim transferine

ait sürelerin borçlandırılması

7. Borçlanmadan

vazgeçme ve borçlanma miktarının iadesi

8. Borçlanma

sürelerinin değerlendirilmesi

8.1.

Sigortalılık süresi ve toplam prim ödeme gün sayısının tespitinde

8.2. Yıllık

kazançların tespitinde

8.3. Basamak

intibakında

Üçüncü Bölüm

TAHSİS İŞLEMLERİ

1. Aylık bağlama

şartları

1.1.Yurda kesin

dönüş yapmak

1.2.Borcun

tamamını ödemek

1.3.Sosyal

güvenlik kanunlarına göre aylığa hak kazanmak

1.4. Kuruma

yazılı başvuruda bulunmak

2. 4/1(a)

statüsünde aylıkların hesaplanması

2.1. 2008 Ekim

(hariç) ayından önceki prim ödeme gün sayısına ait kısmi aylığın hesabı

2.1.1. 2000 yılı

öncesi kısmi aylığın (A1) hesabı

2.1.1.1.

Ortalama yıllık kazancın hesabı ve göstergenin tespiti

2.1.1.2. Aylık

bağlama oranının tespiti

2.1.1.3. Tam

aylığın hesabı

2.1.1.4. Kısmi

aylığın hesabı

2.1.2. 2000 (dahil) yılı - Ekim (hariç) /2008 ayı arası prim ödeme gün

sayısına ait kısmi aylığın (A2) hesabı

2.1.2.1.

Ortalama yıllık kazancın hesabı

2.1.2.2. Aylık

bağlama oranının hesabı

2.1.2.3. Tam

aylığın hesabı

2.1.2.4. Kısmi

aylığın hesabı

2.2. 2008 Ekim (dahil) ayından sonraki prim ödeme gün sayısına ait aylığın

hesabı

2.2.1. Ortalama

aylık kazancın hesabı

2.2.2. Aylık

bağlama oranının hesabı

2.2.3. Tam

aylığın hesabı

2.2.4. Kısmi aylığın

hesabı

2.3. Aylıkların

birleştirilmesi

3. 4/1(b)

statüsünde aylıkların hesaplanması

3.1. 01.10.2008

tarihinden önceki kısmi aylığın hesabı

3.2. 01.10.2008

tarihinden sonraki kısmi aylığın hesabı

3.3. Kısmi

aylıkların birleştirilmesi

3.4. 2926 sayılı

Kanun kapsamındaki sigortalıların aylıklarının hesabı

4. 4/1(c)

statüsünde aylıkların hesaplanması

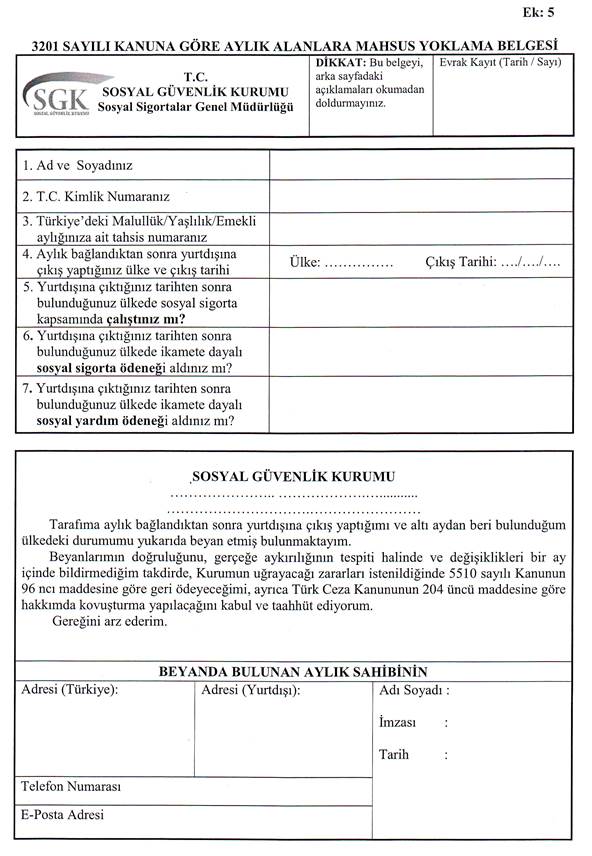

5. Yoklama

İşlemleri

6. Aylıkların

kesilmesi ve yeniden bağlanması

6.1. 3201 sayılı

Kanuna göre

6.2. İlgili

sosyal güvenlik kanununa göre

7. Sosyal

güvenlik destek primi uygulaması

8. Kısmi

aylıkların tam aylığa dönüştürülmesi

Dördüncü Bölüm

ORTAK VE DİĞER İŞLEMLER

1. Aylıkların

başlangıcı

2. Hak

sahiplerin borçlanma ve aylık bağlama işlemleri

3. Farklı

sigortalılık statüsünde borçlandırılan yurtdışı süreleri

4.

Borçlandırılan yurtdışı sürelerinin farklı statülerde birleştirilerek aylık

bağlanması

5. Kazanılmış

haklar

6. Zorunlu göç

nedeniyle Türk vatandaşlığına geçenlerin borçlanma ve tahsis işlemleri

7. Yürürlükten

kaldırılan genelgeler, genel yazılar ve e-Yurtdisi

talimatları

Ek: 1

Ek: 2

Ek: 3

Ek: 4

Ek: 5

Ek: 6

Ek: 7

Ek: 8

Ek: 9

Ek: 10/a

Ek: 10/a

Ek: 10/b

Ek: 10/c

Ek: 11

Ek: 12

Ek: 13

Ek: 14

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sosyal Sigortalar Genel Müdürlüğü

GENELGE

2011/48

Tarih :

08.06.2011

Konu : Yurtdışı

borçlanma ve tahsis işlemleri.

Başkanlık

Makamının 29.12.2010 tarihli ve 747 sayılı OLUR’ları

ile Kurumumuz tarafından çıkarılan ve halen uygulanan genelgelerin, yürürlükte bulunan

güncel mevzuata göre yeniden gözden geçirilmesi, güncellenmesi ve konu bazında

tekleştirilmesi talimatları çerçevesinde Sosyal Sigortalar Genel Müdürlüğü

görev alanına giren 3201 sayılı Yurtdışında Çalışan Türk Vatandaşlarının

Yurtdışında Geçen Sürelerinin Sosyal Güvenlikleri Bakımından Değerlendirilmesi

Hakkında Kanun hükümlerine göre yurtdışında geçen sürelerin borçlandırılması ve

bu sürelere göre aylık bağlanmasında, merkez ve taşra teşkilatında yürütülecek

iş ve işlemlerin usul ve esasları ile süreçleri yeniden belirlenmiştir.

Birinci Bölüm

GİRİŞ

1. Genel

açıklamalar

Yurtdışında

çalışan Türk vatandaşlarının yurtdışında geçen hizmetlerinin borçlandırılarak

ülkemiz sosyal güvenlik mevzuatına malullük, yaşlılık ve ölüm hallerinde

Türkiye’de geçmiş hizmet gibi değerlendirilmesini sağlamak amacıyla bugüne

kadar iki borçlanma kanunu yürürlüğe girmiştir.

Bunlardan ilki

07.06.1978 tarihinde yürürlüğe giren 30.05.1978 tarihli ve 2147 sayılı Kanun,

ikincisi ise 22.05.1985 tarihinde yürürlüğe giren 08.05.1985 tarihli ve 3201

sayılı Kanundur.

1.1. 2147 sayılı

Kanun

Yurtdışında

çalışan vatandaşlarımızın çalıştıkları ülkelerin sosyal güvenlik mevzuatı ile

Türkiye’deki sosyal güvenlik mevzuatı arasındaki emekli aylığına hak kazanma

koşullarının farklılığından doğan yakınmaları azaltmak, Anayasamızda vurgulanan

“Sosyal Devlet” anlayışının somut örneklerinden biri olan herkese sosyal

güvenlik hakkını sağlamak ve bunu kitlelere yaygınlaştırmak, ülkemizin döviz

sıkıntısını gidermek amacı ile 2147 sayılı “Yurtdışında Çalışan Türk

Vatandaşlarının Yurtdışında Çalışma Sürelerinin Sosyal Güvenlikleri Bakımından

Değerlendirilmesi Hakkında Kanun”la yurtdışında çalışan Türk

vatandaşlarına, yabancı ülkelerde geçen sürelerini sosyal güvenlikleri

bakımından borçlanarak değerlendirme hakkı tanınmıştır.

Her ne kadar

2147 sayılı Kanun yürürlükte bulunmasa da, bu Kanun kapsamında borçlandırılan

süreler bugün itibariyle bağlanacak aylıklarda değerlendirildiğinden, 2147

sayılı Kanunun öngördüğü borçlanma usul ve esaslarının aşağıda açıklanmasına

gerek duyulmuştur.

1) Borçlanma

hakkından, sosyal güvenlik sözleşmesinin yapılmış olup olmadığına bakılmaksızın

tüm yabancı ülkelerde işçi veya işveren olarak çalışanlardan, yazılı

isteklerine bağlı olarak, Kanunun yürürlükte bulunduğu 07.06.1978-22.05.1985

tarihleri arasında başvuruda bulunanlar yararlandırılmıştır.

2) 07.06.1978

tarihinde yurtdışında çalışmakta olanlarla bu tarihten önce yurda dönüş

yapanların, yurtdışındaki hizmetlerin değerlendirilmesini istemeleri halinde,

yurtdışında geçen ve belgelendirilen hizmet sürelerinin borçlandırılması imkanı tanınmıştır. Ayrıca, Türkiye’deki prim ödenmeden

geçmiş hizmetlerini 1912 sayılı Kanun hükümlerine göre borçlanabilmişlerdir.

Yalnız, bu borçlanma talebinin 07.06.1978-26.09.1980 tarihleri arasında

yapılmış olma şartı bulunmaktaydı.

3)

Kuruma yapılan başvurularda ödenecek prim borcunun prime esas kazancın taban ve

tavan sınırları göz önünde bulundurularak yurda kesin dönüş tarihindeki yabancı

ülkede kazanılan son aylığın o tarihteki Türk parası karşılığından mı veya

başvuru tarihindeki tavan sınırı üzerinden mi ödeneceğine, başvuru sahibince

karar verilip Kuruma bildirilmiştir. Bu şekilde tespit edilen prime esas

kazancın borçlanılan ay sayısı ile çarpımının malullük, yaşlılık ve ölüm

sigortalarına ait prim oranı uygulanarak toplam borçlanma miktarı

hesaplanmıştır. 4/1 (b) kapsamında yapılan hizmet borçlanmalarında başvuru

tarihindeki en yüksek basamak üzerinden malullük, yaşlılık ve ölüm sigortalan

primi oranında prim tahsil edilmiştir. Prim borcu, borcun Kurumca bildirildiği

tarihten itibaren toptan veya en çok 3 yılda yıllık eşit taksitlerle

ödenmiştir.

4)

07.06.1978 tarihinden sonra yurtdışında çalışıp yurda kesin dönüş yapmış

olanlardan, yabancı ülkelerdeki geçmiş çalışmalarını değerlendirmek isteyenlerin

borçlanma işlemleri, dönüş tarihinden itibaren altı ay içinde, yurtdışına

gitmeden önce veya yurda dönüşlerinden sonra bir göreve girmişlerse bu

görevlerinde bağlı oldukları sosyal güvenlik kurumunca veya hiç bir sosyal

güvenlik kurumuna bağlı değillerse Devredilen Sosyal Sigortalar Kurumunca

sonuçlandırılmıştır. 09.08.1979 tarihinden itibaren, 07.06.1978 tarihinde

yurtdışında bulunanlardan Türkiye’de sosyal güvenlik kurumlarına tabi çalışması

bulunanlar istedikleri takdirde Devredilen Sosyal Sigortalar Kurumuna

borçlanmışlardır. Yurtdışında geçen çalışma sürelerinin borçlanılabilmesi için

bu sürelere ait belgelerin de ilgili Kuruma verilmesi zorunlu idi. Prim borcu,

borcun bildirildiği tarihten itibaren bir ay içinde döviz olarak yine başvurulan

sosyal güvenlik kurumuna ödenmiştir. Prim borcu hesaplanırken başvurulan sosyal

güvenlik kurumu mevzuatındaki esaslar veya başvuru tarihindeki en yüksek

(tavan) aylık kazanç esas alınmıştır.

156

sayılı “Türk Parasının Kıymetinin Korunması Hakkında Kanun”a göre,

yurtdışından yurda dönen vatandaşlar, ellerinde bulunan dövizin tamamını en geç

bir ay içinde T.C. Merkez Bankasına veya milli bir bankaya yatırarak Türk

parasına çevirmek zorunda idiler. 2147 sayılı Kanuna göre

07.06.1978 tarihinden sonra yurda dönenlerin yurtdışındaki hizmetlerini

değerlendirmek istemeleri halinde, kesin dönüş tarihinden itibaren altı ay

içinde ilgili sosyal güvenlik kurumuna başvurmaları ve prim borçlarını döviz

olarak borcun tebliği tarihinden itibaren en geç bir ay içinde yatırmaları

zorunlu idi. Bu nedenle, yurtdışından 07.06.1978 tarihinden sonra yurda kesin

dönüş yapanlardan 2147 sayılı Kanundan yararlanmak isteyenler, döviz olarak

ödeyecekleri primleri karşılayacak miktardaki dövizin T.C. Merkez Bankasına

veya milli bir bankaya yatırıldığını gösteren belgenin de borçların ödenmesi

sırasında, ilgili sosyal güvenlik kurumuna borç miktarındaki Türk parası ile

birlikte verilmesi gerekmekte idi. Bu takdirde, prim borçlarının döviz olarak

ödendiği kabul edilmiştir.

1.2. 3201 sayılı

Kanun

2147 sayılı

Kanunun yedi yıllık uygulamasında yaşanan sorunlar da dikkate alınarak,

vatandaşlarımızın yurtdışında geçen sürelerinin sosyal güvenlikleri bakımından

değerlendirilmesi için konu yeni bir yaklaşımla ele alınmış ve 2147 sayılı

Kanun yürürlükten kaldırılarak, yerine 3201 sayılı Kanun yürürlüğe konulmuştur.

22.05.985

tarihli ve 3201 sayılı “Yurtdışında Çalışan Türk Vatandaşlarının Yurtdışında

Geçen Sürelerinin Sosyal Güvenlikleri Bakımından Değerlendirilmesi Hakkında

Kanun” ihtiva ettiği hükümler ve getirdiği haklar bakımından yurtdışındaki

vatandaşlarımıza yeni imkanlar tanımıştır.

Kanunun 4.

maddesine göre yurtdışı sigortalılık sürelerine ait borçlanma miktarı,

borçlanılacak sürenin her bir günü için bir ABD Doları üzerinden

hesaplanmaktaydı. Ancak, borçlanılacak olan her bir gün için tahakkuk

ettirilecek ABD Doları miktarı Bakanlar Kurulunun değişik tarihlerde yürürlüğü

giren kararları ile yeniden belirlenmiştir. Buna göre, borcun

ödendiği tarih esas alınmak kaydı ile 15.02.1997-15.05.1998 tarihleri arasında

yapılan ödemelerde bir gün için tahakkuk eden miktar 2,5 ABD Doları,

16.05.1998-09.05.2005 tarihleri arasında yapılan ödemelerde 2 ABD Doları,

10.05.2005-05.12.2005 tarihleri arasında yapılan ödemelerde 5 ABD Doları ve

06.12.2005 tarihinden itibaren yapılan / yapılacak ödemelerde 3,5 ABD Doları

olarak belirlenmiştir. Ancak, tahakkuk ettirilen borçların tamamını veya

bir kısmını 5 ABD Doları üzerinden ödemiş olanların 06.12.2005 tarihinden

itibaren altı ay içinde yazılı istekte bulunmaları halinde, borçlanma tutarları

ve bağlanmış ise aylıkları 3,5 ABD Doları üzerinden yeniden hesaplanmıştır.

Kanunun

3. maddesinin birinci fıkrasında yer alan “yurda kesin dönüş yapanlar” ve

“kesin dönüş” sözcüklerinin Anayasa’ya aykırı bulunarak Anayasa Mahkemesince

iptal edilmesi üzerine, 06.08.2003 tarihli ve 25191 sayılı Resmi Gazetede

yayımlanarak yürürlüğe giren 29.07.2003 tarihli ve 4958 sayılı Sosyal

Sigortalar Kurumu Kanununun 56. maddesi ile söz konusu madde yeniden

düzenlenmiştir. Buna

göre, borçlanma için yurda dönüş tarihinden sonra aranan iki yıllık başvuru

süresi yürürlükten kaldırılmış ve yurtdışında bulunanlara da çalışıp

çalışmadıklarına bakılmaksızın borçlanma hakkı verilmiştir.

Bu düzenlemeyle

yurtdışında çalışmakta olanlar ile daha sonra yurtdışında çalışacak olanlara

yurtdışında iken ya da yurda döndükten sonra durumlarına uygun sosyal güvenlik

kuruluşuna başvurarak yurtdışında geçen hizmetlerini borçlanabilme imkanı sağlanmıştır.

3201 sayılı

Kanunda da esaslı değişiklikler getiren 17.04.2008 tarihli ve 5754 sayılı “Sosyal

Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanun ve Kanun Hükmünde

Kararnamelerde Değişiklik Yapılmasına Dair Kanun”, 08.05.2008 tarihli ve

26870 sayılı Resmi Gazetede yayımlanmıştır.

5754 sayılı

Kanunun;

1) 79.

maddesiyle 08.05.2008 tarihli ve 3201 sayılı Kanunun 1.,

2., 3., 4., 5. ve 6. maddeleri değiştirilmiş ve bu Kanuna geçici 5., 6. ve 7.

maddeler eklenmiştir.

2) 64.

maddesiyle değiştirilen 5510 sayılı “Sosyal Sigortalar ve Genel Sağlık

Sigortası Kanunu”nun 106. maddesinin 24 numaralı bendine göre, 3201 sayılı

Kanunun 7., 11., geçici 1 ila geçici 4. maddeleri ve

3201 sayılı Kanunda geçen “döviz” ibareleri yürürlükten kaldırılmıştır.

3) 68.

maddesiyle değiştirilen 5510 sayılı Kanunun geçici 7. maddesinin dördüncü

fıkrası ile yurtdışı hizmet borçlanmasına ait prime esas kazançların aylık

bağlanmasında nasıl değerlendirileceği hususuna açıklık getirilmiştir.

5754 sayılı

Kanunla 3201 sayılı Kanunda yapılan düzenlemeler, Kanunun yayımlandığı

08.05.2008 tarihinden geçerli olmak üzere yürürlüğe girmiştir. Ayrıca, 5510 sayılı Kanunun sigortalılık statüsüne ilişkin 4.

maddesinin birinci fıkrası, prime esas kazancın alt ve üst sınırına ilişkin 82.

maddesi ile borçlanılan sürelere ait kazançların aylık bağlanmasında değerlendirilmesine

ilişkin geçici 7. maddesinin dördüncü fıkrası da 3201 sayılı Kanunun uygulaması

ile sınırlı olmak üzere aynı tarih itibariyle yürürlüğe girmiş bulunmaktadır.

19.06.2010

tarihli ve 27616 sayılı Resmi Gazetede yayımlanan 16.06.2010 tarihli ve 5997

sayılı “Bazı Kanunlarda ve 190 sayılı Kanun Hükmünde Kararnamede Değişiklik

Yapılmasına Dair Kanun” ile 3201 sayılı Kanunun 6. maddesinin (B)

fıkrasının ilk paragrafı değiştirilerek, yurtdışında geçen sigortalılık

sürelerini borçlanmak suretiyle aylık bağlananlardan Türkiye’de sigortalı

çalışmaya başlayanların aylıklarının kesileceğine ilişkin önceki düzenleme,

bunlar hakkında 5510 sayılı Kanunun sosyal güvenlik destek primine ilişkin

hükümlerinin uygulanacağı yönünde değiştirilerek, bunlara aylıkları

kesilmeksizin sigortalı olarak çalışma imkanı

verilmiştir.

2. Kavramlar

3201 sayılı

Kanun ve bu Kanunun uygulama usul ve esaslarını düzenleyen 06.11.2008 tarihli

ve 27046 sayılı Resmi Gazetede yayımlanan “Yurtdışında Geçen Sürelerin

Borçlandırılması ve Değerlendirilmesine İlişkin Yönetmelik”te bazı kavramlar tanımlanmıştır.

Bunlardan;

1) Sosyal güvenlik kuruluşları; Sosyal Güvenlik Kurumu ile

17.07.1964 tarihli ve 506 sayılı Sosyal Sigortalar Kanununun geçici 20.

maddesine tabi sandıkları,

2) Sosyal güvenlik kanunları; 31.05.2006

tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununu,

506 sayılı Sosyal Sigortalar Kanununun geçici 20. maddesi ile 24.05.1983

tarihli ve 2829 sayılı Sosyal Güvenlik Kurumlarına Tabi Olarak Geçen Hizmetlerin

Birleştirilmesi Hakkında Kanun ile bu kanunlara ait ek ve değişiklikleri,

3) Sürelerin değerlendirilmesi; Türk

vatandaşlığına haiz olanların Kanunun 1. maddesinde belirtilen sürelerinin

istekleri halinde değerlendirilmesini,

4) Döviz; Türkiye

Cumhuriyet Merkez Bankası tarafından konvertibl

sayılan yabancı ülke para birimlerini,

5) Sosyal güvenlik sözleşmesi; ülkemizin taraf olduğu sosyal

güvenlik alanındaki ikili veya çok taraflı anlaşmaları,

6) Kısmi aylık; sosyal güvenlik sözleşmesine istinaden birleşik

hizmetler üzerinden taraflardan biri tarafından kendi sigortalılık süresi ve

mevzuatına göre bağlanan aylıkları,

7) Kesin dönüş; aylık tahsis talebinde bulunanların yurtdışındaki

çalışmalarının sona ermesini, ikamete dayalı bir sosyal sigorta ya da sosyal

yardım ödeneği almamaları durumunu,

8) Sigortalılık süresi; borçlanma kapsamındaki sürenin bulunduğu

ülke mevzuatına göre ikamet süreleri hariç, çalışılmış ya da çalışılmış süre

olarak kabul edilen süreleri,

9) Borcun tamamının ödenmesi; aylık talep tarihinden önce en az

aylığa hak kazanmaya yetecek süre karşılığı ödenen miktarı,

10) İşsizlik süresi; ilgili ülke

mevzuatına göre çalışma süreleri ile bu çalışma sürelerine eş değer süreler haricinde o

ülkede geçen süreyi,

11) Sosyal yardım; bulunulan ülke

mevzuatı kapsamında, geçimlerini sağlayacak hiçbir gelirleri olmayan veya

mevcut gelirleriyle geçimlerini sağlamakta güçlük çeken kişilerin asgari geçim düzeyi

ile sınırlı olmak üzere geçimlerinin sağlanması amacıyla kamu kurum ve

kuruluşları tarafından muhtaçlık durumuna ve süresine göre ödenen, ikamet

şartına bağlı nakdi yardımları,

ifade etmektedir.

Ayrıca,

bu Genelgede geçen “Kanun” ibaresi, 3201 sayılı Yurtdışında Bulunan Türk

Vatandaşlarının Yurtdışında Geçen Sürelerinin Sosyal Güvenlikleri Bakımından

Değerlendirilmesi Hakkında Kanun ve bu Kanunun ek ve değişiklikleri, “Yönetmelik”

ibaresi 06.11.2008 tarihli ve 27046 sayılı Resmi Gazetede yayımlanan Yurtdışında

Geçen Sürelerin Borçlandırılması ve Değerlendirilmesine İlişkin Yönetmelik, “Kurum”

ibaresi Sosyal Güvenlik Kurumu ve “SSGM” ibaresi Sosyal Sigortalar

Genel Müdürlüğü anlamında kullanılmıştır.

İkinci Bölüm

YURTDIŞI BORÇLANMA İŞLEMLERİ

1. Borçlanmanın

şartları

Yurtdışı

borçlanmasından yararlanabilmek için aşağıda açıklandığı şekilde;

a)

Türk

vatandaşı olmak,

b)

Belirli

nitelikte yurtdışı süreleri bulunmak,

c)

Hizmetleri

belgelendirmek,

d)

Yazılı

istekte bulunmak,

şartları aranacaktır.

1.1. Türk

vatandaşı olmak

Yurtdışı hizmet

borçlanmalarında Türk vatandaşı olma şartının iki halde yerine getirilmesi

zorunludur. Bunlardan biri, borçlanılması istenilen sürelerde ilgilinin Türk

vatandaşı olması, diğeri ise yazılı başvuru tarihi itibariyle Türk vatandaşı (2014/27

sayılı Genelgenin 3/1-a maddesiyle 29.09.2014 tarihinden itibaren eklenen

ifade) “ya da izinle Türk vatandaşlığını kaybeden” olmasıdır.

Buna göre;

1)

(2014/27

sayılı Genelgenin 3/1-a maddesiyle 29.09.2014 tarihinden itibaren değiştirilen

alt bent) Türk vatandaşlığında geçmeyen yurtdışı veya ev kadınlığı

süreleri borçlandırılmayacağı gibi, borçlanma başvuru tarihinde Türk vatandaşı

ya da izinle Türk vatandaşlığını kaybeden kişi olmadığı tespit edilen

sigortalılar ve Türk vatandaşı olmadığı tespit edilen hak sahiplerinin

borçlanma talepleri de reddedilecektir.[1]

2) Türk

vatandaşlığı ile birlikte yabancı ülke vatandaşlığı devam edenler de söz konusu

Kanun ile getirilen düzenlemeden yararlanabileceklerdir.

3)

Talep sahibinin borçlanmak istediği sürelerde, Türk vatandaşlığının devam edip

etmediği ve borçlanmak için yazılı başvuru tarihinde sigortalının Türk

vatandaşı (2014/27 sayılı Genelgenin 3/1-a maddesiyle 29.09.2014 tarihinden

itibaren eklenen ifade) “ya da izinle Türk vatandaşlığını kaybeden”

olup olmadığı, ilgililerden herhangi bir belge talep edilmeden İçişleri

Bakanlığı Nüfus ve Vatandaşlık İşleri Genel Müdürlüğünün Kimlik Paylaşım

Sistemi kullanılarak bilgisayardan alınacak olan “Vukuatlı Nüfus Kayıt

Örneği” çıktısı ile tespit edilecektir.

4) Talep

sahibinin kimlik bilgilerinde farklılık bulunduğu hallerde, kimlik ve

vatandaşlık durumundaki değişiklikle ilgili belgelerin Kuruma ibrazı müracaat sahibinden

istenilebileceği gibi, tereddüt halinde konunun açıklığa kavuşturulması için

ilgili kurum ve kuruluşlar ile de yazışma yapılabilecektir.

5) (2014/27

sayılı Genelgenin 3/1-a maddesiyle 29.09.2014 tarihinden itibaren yürürlükten

kaldırılmıştır.)[2]

5754 sayılı

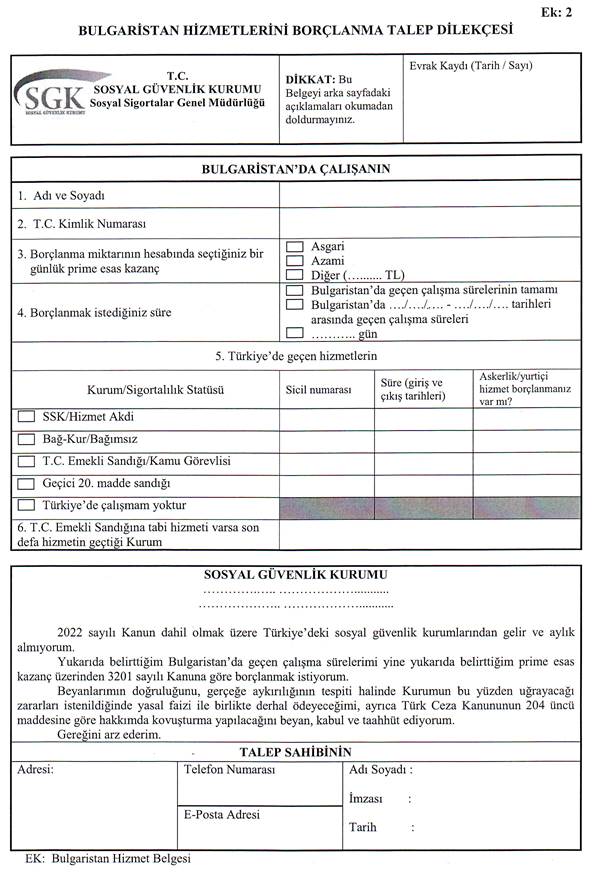

Kanunla 3201 sayılı Kanuna eklenen geçici 6. madde ile Bulgaristan’dan

01.01.1989-08.05.2008 tarihleri arasında zorunlu göçe tabi tutularak ülkemize

gelen soydaşlarımıza, bu ülkede geçen çalışma sürelerinde Türk vatandaşı olma

şartı aranmaksızın borçlanma hakkı tanındığından, bu kimselerin borçlanma talep

tarihinde Türk vatandaşı olmaları yeterli sayılarak bu Genelgenin ilgili alt

başlığı altında belirtilen usul ve esaslar dahilinde

söz konusu süreler borçlandırılacaktır.

1.2. Belirli

nitelikte yurtdışı süreleri bulunmak

Kanunun 1.

maddesinde yurtdışında geçen sigortalılık süreleri, bu süreler arasında veya

sonunda her birinde bir yıla kadar olan işsizlik süreleri ile ev kadını olarak

geçen sürelerin değerlendirileceği öngörülmüş olup, bu maddede geçen “sigortalılık

süresi” ve “işsizlik süresi” Yönetmeliğin 4. maddesinde

tanımlanmıştır.

1.2.1.

Sigortalılık süreleri

Yönetmeliğe göre

sigortalılık süresi deyiminden, borçlanma kapsamındaki sürenin bulunduğu ülke mevzuatına

göre ikamet süreleri hariç, çalışılmış ya da çalışılmış süre olarak kabul

edilen süreler anlaşılacaktır.

Çalışılmış

olarak kabul edilen süreler, ilgili ülke mevzuatına göre fiilen çalışılmadığı

halde çalışmaya eşdeğer süre olarak kabul edilip, hizmet cetvellerinde eşdeğer

süre olarak gösterilen, aylığa hak kazanmada ve aylık hesabında değerlendirilen

sürelerdir.

İlgili ülke

mevzuatına göre çalışılmış veya eşdeğer süre olarak kabul edilen ikamet

sürelerinin çalışılmış süre olarak değerlendirilmesine imkan

bulunmadığından, borçlandırılması mümkün değildir.

Bu

durumda, borçlanmaya esas hizmet cetvellerinde bildirilen çalışma süreleri

(mecburi prim ödeme süreleri, kendi nam ve hesabına çalışmalardan dolayı

zorunlu ve isteğe bağlı prim süreleri, sigortadan muaf cüzi çalışma gibi) ve bu

çalışma sürelerine eşdeğer sürelerin (isteğe bağlı prim ödeme süreleri, çocuk

yetiştirme süreleri, işsizlik ödeneği süreleri, hastalık ödeneği süreleri,

bakım süreleri, borçlanma yoluyla ödenen primlere ait süreler gibi) tamamı,

başvuru sahibinin kısmi borçlanma hakkı saklı kalmak kaydıyla borçlanma

kapsamında değerlendirilebilecektir.

1.2.2.

İşsizlik süreleri

İşsizlik süresi

ibaresi, ilgili ülke mevzuatına göre çalışma süreleri ile bu çalışma sürelerine

eş değer süreler haricinde

o ülkede çalışılmadan geçen süreyi ifade eder.

Ancak, Kanuna

göre işsizlik sürelerinin tamamının borçlanma kapsamında değerlendirilmesine imkan bulunmadığından, sigortalılık süreleri arasında veya sonunda

her birinde olmak kaydıyla bir yıla kadar olan yurtdışında geçen işsizlik

süreleri borçlandırılacaktır. İkamet süreleri ve boşta geçen süreler de bu

kapsamda değerlendirilecektir.

1.2.3.

Ev kadını olarak geçen süreler

Yurtdışında ev

kadını olarak geçen süreler, medeni durumlarına bakılmaksızın kadınların

sigortalılık süreleri haricinde yurtdışında bulundukları süreleri ifade eder.

Bu süreler işsizlik süresi veya boşta geçen süreler kapsamında

değerlendirilmeyecek, borçlanma talebinde bulunanların yurtdışında ev kadını

olarak geçen sürelerinin diledikleri kadarı borçlandırılacaktır.

Ev kadınlığı

süreleri, bu Genelgenin İkinci Bölümünde (1.3.3.) başlığı altında belirtilen

şekilde belgelenecek ve borçlanma başvurusunun yapılacağı birimin tespitinde 2.

alt bölümünde ve borçlanılan sürelerin 5510 sayılı Kanuna göre hangi

sigortalılık haline göre değerlendirilmesi gerektiği hususunda (8.1.) alt başlığı altında yapılan açıklamalara özellikle

dikkat edilecektir.

1.2.4.

Borçlanma kapsamında olmayan süreler

Yönetmeliğin 6.

maddesine göre aşağıda sayılan süreler, borçlanma kapsamında

değerlendirilmeyecektir:

1)

18

yaşın doldurulmasından önce yurtdışında geçen sigortalılık, işsizlik ve ev

kadınlığı süreleri.

2)

Türk vatandaşlığının kazanılmasından

önce veya Türk vatandaşlığının kaybedilmesinden sonra yurtdışında geçen

sigortalılık, işsizlik ve ev kadınlığı süreleri.

3)

İkili

sosyal güvenlik sözleşmelerine göre kendilerine kısmi aylık bağlanmış olanların

yurtdışında geçen sigortalılık süreleri arasında ve bu sürelerin bitim tarihinden

sonraki işsizlik süreleri ve ev kadını olarak geçen süreler.

4)

Türkiye’de

malullük, yaşlılık ve ölüm sigortaları kapsamında geçen ve aşağıda sayılan

yurtdışı sürelerinden:

a)

Libya’da

iş üstlenen Türk

işverenlerince çalıştırılan Türk işçilerinin, bu ülkede 01.09.1985 tarihinden

sonra geçen çalışma süreleri,

b)

Almanya’da

istisna akdi kapsamında iş üstlenen

Türk işverenlerince çalıştırılan Türk işçilerinin bu ülkedeki çalışma süreleri,

c)

5510

sayılı Kanunun 10. maddesi ile ülkemiz ile imzalanan ikili sosyal güvenlik

sözleşmeleri ve Avrupa Sosyal Güvenlik Sözleşmesi hükümlerine göre yurtdışında

geçici görevli olarak bulunmaları nedeniyle 5510 sayılı Kanun kapsamında

sigortalı sayılanların geçici görevli bulundukları yurtdışı çalışma süreleri.

1.2.5.

Yurtdışı sürelerinin yurtiçi hizmet süreleri ile çakışması

Ülkemiz

ile sosyal güvenlik sözleşmesi imzalanmamış ülkelerde iş üstlenen işverenlerce yurt dışındaki işyerlerinde

çalıştırılmak üzere götürülen Türk işçilerinin, bu ülkelerde gerek 01.10.2008

tarihinden önce gerekse bu tarihten sonra geçen hizmetlerini, 3201 sayılı

Kanuna göre borçlanma talebinde bulundukları takdirde, yurtdışında çalıştıkları

sürelerde ülkemizde adlarına malullük, yaşlılık ve ölüm sigortası primi

ödenmemiş olması kaydıyla, borçlanma taleplerinin kabul edilmesi gerekmektedir.

Ancak, sosyal

güvenlik kanunlarına göre malullük, yaşlılık ve ölüm sigortaları kapsamında

geçen sürelerle çakışan yurtdışı sürelerinin borçlandırılmasına imkan bulunmamaktadır.

Bu durumda, Kanuna

göre borçlandırılacak yabancı ülkelerdeki çalışmalarla çakışan ülkemizdeki prim

ödeme sürelerinden hangisinin iptal edileceği, hangisinin geçerli sayılacağının

belirlenmesinde uygulanacak kurallar aşağıda açıklanmıştır.

1) Sosyal

güvenlik sözleşmesi imzalanmış ülkelerdeki çalışmalar ile ülkemizdeki prim

ödeme sürelerinin çakışması halinde, ülkemizdeki prim ödeme süreleri iptal

edilecek ve yurtdışı çalışma süreleri talep halinde borçlandırılacaktır.

2) Sosyal

güvenlik sözleşmesi akdedilmemiş ülkelerdeki çalışmalar ile çakışan ülkemizdeki

prim ödeme sürelerinin mevzuatımıza göre geçerli hizmet olarak kabul edilmesi

halinde iptal edilmeyecek ve bu sürelerle çakışan yurtdışı süreleri de

borçlandırılmayacaktır. Ancak, ülkemizdeki hizmetlerin geçersiz kabul edilmesi

halinde yurtdışı süreleri borçlandırılacaktır.

3)Sosyal

güvenlik sözleşmesi imzalanıp imzalanmadığına bakılmaksızın yabancı ülkelerde

işsizlik ile ev kadınlığında geçen sürelerin ülkemizdeki prim ödeme süreleri

ile çakışması durumunda, ülkemizdeki prim ödeme sürelerinin iptal edilip

edilmeyeceği ve yurtdışındaki işsizlik ile ev kadınlığı sürelerinin

borçlandırılıp borçlandırılmayacağı hususunda yukarıdaki 2. madde hükmü

uygulanacaktır.

4)

Türkiye’deki sosyal güvenlik kanunlarına göre yurtiçinde isteğe bağlı sigortaya

prim ödenen sürelerde, sözleşmesiz ülkelerde geçen sigortalılık veya ev kadını

olarak geçen süreler borçlandırılmayacaktır.

5)

Ülkemizle imzalanmış ikili sosyal güvenlik sözleşmelerine göre yurtdışından

ülkemizde isteğe bağlı sigortaya prim ödemenin mümkün olduğu Fransa, İngiltere,

İsveç ve İsviçre hariç olmak üzere sözleşmeli ülkedeki çalışma süreleri ile

ülkemizdeki isteğe bağlı sigortaya prim ödenen sürelerin çakışması halinde,

isteğe bağlı sigortalılık süreleri iptal edilecek ve yurtdışı süreleri talep

halinde borçlandırılacaktır. Ancak, bu ülkelerdeki ev kadınlığı

süreleri ile ülkemizdeki isteğe bağlı sigortaya tabi sürelerin çakışması

halinde ise isteğe bağlı sigorta geçerli kabul edilecek ve bu sürelerdeki

yurtdışında geçen ev kadınlığı süreleri borçlandırılmayacaktır.

1.3. Hizmetleri

belgelendirmek

Kanunun 1.

maddesinde belirtilen borçlanma isteğinde bulunulan yurtdışı sürelerinin

belgelendirilmesi mecburiyeti, Yönetmeliğin 8. maddesinde düzenlenmiştir.

Buna göre,

borçlanma başvurusunda bulunanlar, yurtdışında geçen ve borçlanmaya esas olacak

sürelerine ait Yönetmeliğin 9. maddesinde belirtilen ve durumlarına uygun olan

belgelerin asıllarını Kuruma ibraz etmekle, belgelendirme mecburiyetlerini

yerine getirmiş olurlar.

Yönetmeliğin 9.

maddesinde ise borçlanma için Kuruma ibraz edilmek suretiyle belgelendirme

mecburiyetine ilişkin yükümlülüğün yerine getirilmesini sağlayan belgeler,

sosyal güvenlik sözleşmesi akdedilmiş ülkelerde, sosyal güvenlik sözleşmesi

akdedilmemiş ülkelerde ve ülke ayrımı yapılmadan ev kadını olarak geçen

sürelere ilişkin olmak üzere üç grupta toplanmıştır. Ayrıca, 5510 sayılı

Kanunun 5. maddesinin birinci fıkrasının (g) bendi kapsamında sözleşmesiz

ülkelerde istihdam edilen işçilerimizin sigortalılığına ilişkin kayıtlarının

Kurumumuzca tutulması nedeniyle bunlar için belgelendirme mükellefiyeti

aranmamaktadır.

Buna göre,

borçlanma için Kuruma ibraz edilmesi gereken belgeler aşağıda açıklanmıştır.

1.3.1.

Sosyal güvenlik sözleşmesi akdedilen ülkelerde geçen sürelere ait belgeler

Sosyal güvenlik

sözleşmesi akdedilmiş ülkelerde geçen sigortalılık veya işsizlik sürelerinin

borçlanılabilmesi için talep sahiplerinin aşağıdaki maddelerde açıklanan

belgelerden durumlarına uygun olan bir belgeyi Kuruma ibraz etmeleri gerekmektedir.

1) Islak mühür

ve imza olup olmadığına bakılmaksızın, çalışılan ülkede bağlı bulunulan sosyal

sigorta kurumundan alınacak hizmet cetveli veya sigorta kartları.

2)

Sigortalıların çalıştıkları işyerlerinin resmi kuruluşlara ait olması veya

resmi kuruluşlarca ya da kamu kurumu olarak kabul edilen kuruluşlarca

düzenlenmesi halinde, belgelerin ayrıca tasdikine gerek kalmaksızın, çalışılan

ülkede işyerinin ait olduğu belediyelerce düzenlenmiş hizmet belgeleri, vergi

dairelerince çalışılan sürelere ilişkin düzenlenmiş belgeler, iş bulma kurumlarınca işsizlikte

geçen sürelere ilişkin verilen belgeler, ilgili meslek kuruluşları veya

birliklerince veya diğer resmi kuruluşlarca verilen hizmet belgeleri.

3) Yurtdışında

kendi adına ve hesabına çalışanların bağlı oldukları vergi dairesi, ilgili

meslek kuruluşu veya birliklerince verilen hizmet belgesi.

4) Bulunulan

ülkelerdeki Türk konsoloslukları, çalışma ve sosyal güvenlik müşavirlikleri

veya ataşelikler gibi temsilciliklerden alınacak ve yurtdışı borçlanma için

kullanılacağı belirtilen hizmet belgeleri.

1.3.2.

Sosyal güvenlik sözleşmesi akdedilmemiş ülkelerde geçen sürelere ait belgeler

Sosyal güvenlik

sözleşmesi akdedilmemiş ülkelerde geçen sigortalılık veya işsizlik sürelerinin

borçlanılabilmesi için talep sahiplerinin aşağıdaki maddelerde açıklanan

belgelerden durumlarına uygun olan bir belgeyi Kuruma ibraz etmeleri

gerekmektedir.

1) Bulunulan

ülkelerdeki Türk konsoloslukları, çalışma ve sosyal güvenlik müşavirlikleri veya

ataşelikler gibi temsilciliklerden alınacak ve yurtdışı borçlanma için

kullanılacağı belirtilen hizmet belgeleri.

2) Yurtdışında

çalıştıkları işyerlerinden alacakları hizmet sürelerini gösterir bonservisleri

ile birlikte pasaportlarında bulunan çalışma izinlerinin tercümeleri.

3)

Gemi adamları, çalıştıkları geminin bayrağını taşıdıkları ülkelerde bulunan

Türk konsoloslukları, çalışma ve sosyal güvenlik müşavirlikleri veya

ataşelikler gibi temsilciliklerden alacakları ve yurtdışı borçlanma için

kullanılacağı belirtilen hizmet belgelerini veya işyerlerinden alacakları

sigortalılık sürelerini gösterir bonservisleri ile gemilerde çalıştıklarını

gösterir belgelerde kayıtlı bulunan çalışma izinlerinin tercümeleri ya da

pasaportlarında çalışma süreleri ile örtüşen giriş-çıkış tarihlerini gösterir

sayfaların örnekleri.

Yukarıda

açıklandığı üzere sosyal güvenlik sözleşmesi akdedilmemiş ülkelerdeki

sigortalılık sürelerini borçlanacak olanlar, yurtdışında çalıştıkları

işyerlerinden alacakları hizmet sürelerini gösterir bonservisleri ile birlikte

pasaportlarında bulunan çalışma izinlerinin tercümelerini ibraz etmek suretiyle

belgeleme yükümlülüklerini yerine getirmiş olmaktadırlar.

Ancak, bir kısım

ülkelerde "oturma vizesi” aynı zamanda "çalışma müsaadesi”ni

de içermekte, bir kısım ülkelerde ise oturma vizesi çalışma müsaadesini

içermemektedir.

Bu itibarla,

oturma vizesinin aynı zamanda çalışma müsaadesini de içerdiği ülkelerde geçen

sürelerini borçlanmak isteyenlerden, çalışma izinleri yerine oturma vizelerini

bonservisleriyle birlikte ibraz edenler, borçlanma için belgeleme yükümlülüğünü

yerine getirmiş olacaklardır.

Oturum vizesi

aynı zamanda çalışma müsaadesini kapsamayan sosyal güvenlik sözleşmesi

akdedilmemiş ülkelerden sadece oturma vizesine ait belgeyi ibraz edenlerin

borçlanma talepleri kabul edilmeyecek, bunların borçlanma işlemleri ancak

yurtdışında çalıştıkları işyerlerinden alacakları hizmet sürelerini gösterir

bonservisleri ile birlikte pasaportlarında bulunan çalışma izinlerinin

tercümelerini ibraz etmeleri halinde sonuçlandırılacaktır.

Oturma vizesi

aynı zamanda çalışma müsaadesini de kapsayan ve kapsamayan ülkeler Ek: 6’daki

tabloda gösterilmiştir.

1.3.3. Ev kadını

olarak geçen sürelere ait belgeler

Ev kadını olarak

geçen sürelerin borçlanılmasında, ev kadınlarının yurtdışında oturduklarına

dair alacakları ikamet belgesi, ayrıca aşağıda belirtilen belgelerden biri ile

teyit edilecektir.

1) İkamet

belgesinin Türkiye’de yeminli tercüme bürolarınca veya yurtdışında bulunan Türk

temsilciliklerince akredite edilmiş tercümanlarca yapılmış ve ilgili

temsilcilikçe onaylanmış tercümesi.

2) Çalışma ve

sosyal güvenlik müşavirlik veya ataşeliğinin bulunduğu Türk temsilciliklerince

ikamet belgesine istinaden düzenlenecek belge.

3) Yukarıdaki 1

ve 2. maddelerde belirtilen belgeler temin edilemiyorsa yurtdışına çıkış ve

yurda giriş tarihlerinin, fotoğraf ve künye bilgilerinin bulunduğu pasaport

sayfalarının fotokopisi ya da emniyet müdürlüklerinden alınacak yurda

giriş-çıkış çizelgesi.

Kanuna göre

yurtdışında ev kadını olarak geçen sürelerin pasaport fotokopisi veya emniyet

müdürlüklerinden alınacak yurda giriş-çıkış çizelgesi ile borçlanılması

halinde, sadece yurtdışında bulunulan süreler borçlandırılacak, pasaport

fotokopisi veya yurda giriş-çıkış çizelgesinden ülkemizde bulunulduğu tespit

edilen süreler hiçbir şekilde borçlandırılmayacaktır.

1.3.4.

Sözleşmesiz ülkelerde Türk işverenlerce çalıştırılan Türk işçilerine ait

belgeler

5510

sayılı Kanunun 5. maddesinin birinci fıkrasının (g) bendine göre, ülkemiz ile

sosyal güvenlik sözleşmesi imzalanmamış ülkelerde iş üstlenen işverenlerce yurt dışındaki işyerlerinde

çalıştırılmak üzere götürülen Türk işçileri, anılan Kanunun 4. maddesinin

birinci fıkrasının (a) bendi kapsamında sigortalı sayılmakta ve bunlar hakkında

kısa vadeli sigorta kollan ile genel sağlık sigortası hükümleri, bunların uzun

vadeli sigorta kollarına tabi olmak istemeleri halinde ise haklarında isteğe

bağlı sigorta hükümleri uygulanmaktadır.

İsteğe bağlı

sigortaya prim ödemeyenler ise yurtdışında iken ya da yurda döndükten sonra

yurtdışında geçen söz konusu sürelerinden diledikleri kadarını Kanuna göre

borçlanabileceklerdir.

5510 sayılı

Kanunun 5. maddesinin birinci fıkrasının (g) bendi kapsamında çalışılan

yurtdışı sürelerinin 3201 sayılı Kanuna göre borçlandırılmasında, belge türü “

5510 sayılı

Kanunun 5. maddesinin birinci fıkrasının (g) bendi kapsamında çalışıldığı

belirtilen süreler için belge türü “

1.3.5.

Diğer ve ortak hususlar

Vatandaşlarımızın

mağduriyet yaşamamaları için başvuruda gerekli belgelerin olup olmadığı kontrol

edilecek, ibraz ettikleri belgeleri borçlanma işleminin yapılması için yeterli

görülmeyenlerin istekleri reddedilmeyecek, belgelerini tamamlamaları

kendilerinden talep edilecektir. Gerektiğinde belgelendirme için ülkemizin

sosyal güvenlik sözleşmesi imzalamış olduğu ülke sigorta kurumlan aracılığıyla

idari yardımlaşma kapsamında hizmet tespiti talebinde bulunulabilecektir.

Kurumun

çeşitli ünitelerine ibraz edilen yurtdışı borçlanmalarına esas belgelerin

gerçek olmadığına ilişkin örneklerle karşılaşıldığından, gerek yabancı ülke

kurumlan, gerekse yurtdışındaki temsilciliklerimizin onayını taşıyan belgelerin

geçerliliği konusunda tereddüde düşülmesi halinde, gerekli incelemenin

yapılabilmesi, gerektiğinde ilgili bakanlıklardan teyidinin alınması için,

tereddüt edilen hususlar da açıklanmak kaydıyla, söz konusu belgeler yazı

ekinde SSGM’ne (Yurtdışı Borçlanma ve Tahsis

işlemleri Daire Başkanlığı) intikal ettirilecektir.

İkamet süresini

aylık bağlama esnasında değerlendiren ülkelerde bulunan vatandaşlarımız,

borçlanma başvurularında prime dayalı olarak devam ettikleri sisteme ilişkin hizmet

cetvellerini ibraz edeceklerdir. Bu ayırımın yapılamadığı ülkelerdeki

hizmetlerini borçlanmak isteyen vatandaşlarımızın işlemleri, bulundukları

ülkelerdeki temsilciliklerimizden alacakları sigortalılık sürelerini gösterir

belgelere göre sonuçlandırılacaktır.

1.4. Yazılı

istekte bulunmak

Yurtdışında

geçen çalışma veya ev kadınlığı sürelerinin borçlandırılmasına ilişkin yazılı

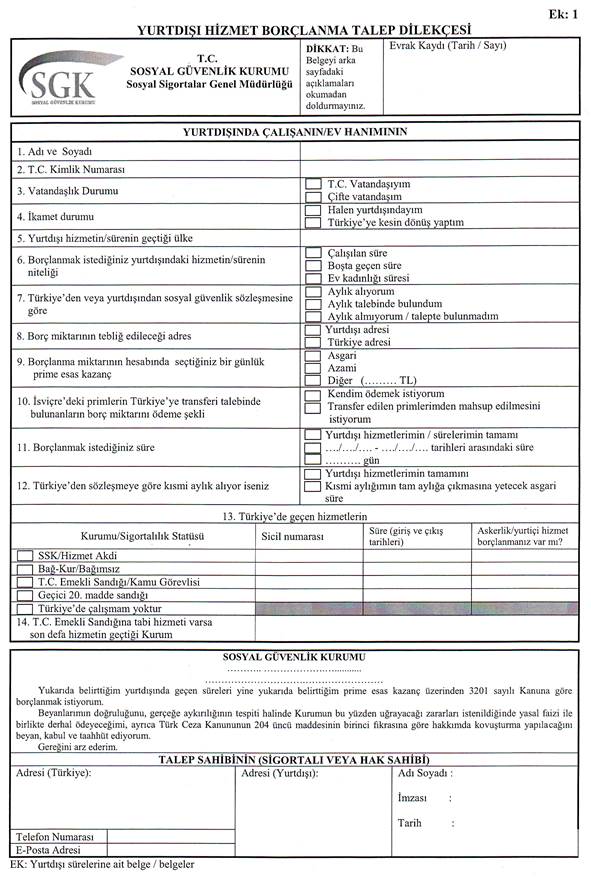

talep, örneği Ek: 1’de yer alan “Yurtdışı Hizmet Borçlanma Talep Dilekçesi”nin

usulüne göre doldurulup imzalandıktan sonra doğrudan ya da posta yolu ile

Kurumun ilgili ünitesine ulaştırılması ile yapılacaktır.

Yurtdışı

Borçlanma Talep Dilekçesi örnekleri ünitelerce yeteri kadar çoğaltılıp

ilgililere verilebileceği gibi, başvuru sahiplerince Kurumun web sayfasından da

temin edilebilecektir.

Bu belge dışında

yurtdışı hizmet borçlanması isteğine dair yazılı dilekçe ile yapılan başvurular

da kabul edilecektir. Ancak, dilekçede yer alan bilgiler, borçlanma işleminin

sonuçlandırılmasında yeterli değil ise ilgiliden Yurtdışı Borçlanma Talep

Dilekçesinin temini yoluna gidilecektir.

Yurtdışı

Borçlanma Talep Dilekçesinin Kuruma verilmesi sırasında dilekçe kontrol

edilerek eksik olduğu belirlenen bilgi ve beyanların tamamlanması sağlanacak,

posta yoluyla alınan dilekçeler de geciktirilmeden kontrol edilerek varsa eksik

olduğu belirlenen bilgi ve beyanların tamamlanması için başvuru sahibine iade

edilecektir.

Yurtdışı hizmet

borçlanması başvurularında Yurtdışı Hizmet Borçlanma Talep Dilekçesi ekinde

yurtdışı çalışmalarını gösterir ve bu bölümün (1.3.)

alt başlığında belirtilen durumlarına uygun hizmet belgelerinden biri

alınacaktır. Söz konusu belgenin bulunmaması halinde, başvuru sahibinden temini

yoluna gidilecektir.

Pasaport sayfası

veya yurda giriş-çıkış tarihlerini gösterir belgeler, ev kadını olarak geçen

sürelerini borçlanma talebinde bulunanlar için gerekli görülen hallerde

istenilebilecek, bunun dışında sigortalılık ve işsizlik sürelerinin

borçlandırılmasında talep edilmeyecektir.

Borçlanma için

belgelendirme ve tahakkuk eden borcun üç ay içinde ödenme mecburiyeti dikkate

alındığında, Kurumun yazılı bildirisine rağmen eksik bilgi, beyan ve

belgelerini üç ay içinde ibraz etmeyenlerin borçlanma işlemleri durdurularak,

borçlanmanın geçersiz olduğu başvuru sahibine yazılı olarak bildirilecektir. Bu

durumda olanların borçlanma işlemi, yeni bir Yurtdışı Borçlanma Talep

Dilekçesine göre sonuçlandırılacaktır. Söz konusu üç aylık sürenin

belirlenmesinde ilgili yazının Kurumdan çıkış tarihi esas alınacaktır.

2. Borçlanma

için başvurulacak kurum ve birim

Yurtdışı

sürelerinin borçlandırılması için başvurulacak kuruluş ve birimler aşağıdaki

şekilde tespit edilmiştir.

1) Yurtdışında

08.05.2008 tarihinden önce veya sonra geçen hizmet sürelerini bu tarihten sonra

borçlanma talebinde bulunanların borçlanma talep tarihinden önce Türkiye’de son

defa;

a) Sosyal

Güvenlik Kurumuna tabi çalışması olanların borçlanma işlemleri Kurumca,

b) 506 sayılı

Kanunun geçici 20. maddesine tabi sandıklardan birine tabi çalışması olanların

borçlanma işlemleri ise ilgili sandıkça,

sonuçlandırılacaktır.

2)

Türkiye’de herhangi bir sosyal güvenlik kuruluşuna tabi çalışması

bulunmayanların sigortalılık süreleri ile ev kadını olarak geçen sürelerine ait

borçlanma işlemleri yine Kurumca yürütülecektir.

3)

Kendilerine veya hak sahiplerine sosyal güvenlik sözleşmesi uygulanmak

suretiyle kısmi aylık bağlanmış olanların borçlanma işlemleri, aylığı bağlayan

sosyal güvenlik kuruluşunca sonuçlandırılacaktır.

4)

5510 sayılı Kanuna göre 506, 1479, 2925, 2926 ve 5434 sayılı kanunlar

kapsamında geçen hizmetler Sosyal Güvenlik Kurumunda geçmiş sayıldığından

ilgilinin son defa bu kanunlara tabi geçmiş hizmeti varsa borçlanma işlemleri

Kurumca yürütülecektir.

5)

Yukarıda yapılan ayrıma göre Kurumumuza yapılacak yurtdışı hizmet borçlanma

başvurularına ait işlemler, sigortalı son defa 5510 sayılı Kanunun 4.

maddesinin birinci fıkrasının (a) ve (b) bendi kapsamında çalışmış ya da

Türkiye’de hiç çalışması yoksa SSGM Yurtdışı Borçlanma ve Tahsis İşlemleri

Daire Başkanlığının sorumluluğunda yürütülecektir. Bunlardan;

a)

Türk-Alman Sosyal Güvenlik Sözleşmesi haricindeki ikili ve çok taraflı sosyal

güvenlik sözleşmeleri uygulanmak suretiyle kısmi aylık bağlananlar ile aylık

bağlanması için müracaat etmiş olanların borçlanma işlemleri,

b) 5510 sayılı Kanunun 4. maddesinin birinci

fıkrasının (a) bendi kapsamında olup, İsviçre’de geçen süreleri borçlanmak

isteyenler ile gerek 2147 gerekse 3201 sayılı kanunlara göre merkezde yapılan

borçlanmalara ek borçlanma işlemleri, (b) bendi kapsamında olup, İsviçre’de

geçen sigortalılık sürelerine ait primleri Türkiye’ye transfer talebinde

bulunan veya transfer işlemi gerçekleşenlerin borçlanma işlemleri,

sosyal güvenlik il

müdürlüklerine / sosyal güvenlik merkezlerine devri gerçekleştirilene kadar

merkezde SSGM Yurtdışı Borçlanma ve Tahsis İşlemleri Daire Başkanlığınca

yürütülecektir.

6) SSGM Yurtdışı

Borçlanma ve Tahsis İşlemleri Daire Başkanlığının sorumluluğundaki işlemlerden;

a) Türk - Alman

Sosyal Güvenlik Sözleşmesi uygulanmak suretiyle kısmi aylık bağlananlar ile

aylık bağlanması için müracaat etmiş olanların borçlanma işlemleri,

b) Son defa 5510

sayılı Kanunun 4. maddesinin birinci fıkrasının (a) ve (b) bendi kapsamında

hizmetleri olanlardan merkezin görev alanı dışında kalan borçlanma işlemleri,

c) Türkiye’de

sigortalılığı olmayanlarla bunların hak sahiplerinin borçlanma işlemleri,

ç) Ev kadını

olarak geçen sürelerini borçlanma talebinde bulunanlar ile bunların hak

sahiplerinin borçlanma işlemleri,

borçlanma başvuru

sahibinin Türkiye’de ikametgahının bulunduğu yerdeki sosyal güvenlik il

müdürlüklerince / sosyal güvenlik merkezlerince yürütülecektir.

7)

Sigortalı son defa 5510 sayılı Kanunun 4. maddesinin birinci fıkrasının (c)

bendi kapsamında çalışmışsa, Sigortalı Tescil ve Hizmet Daire Başkanlığının

işlemlerinin sosyal güvenlik il müdürlüklerine / sosyal güvenlik merkezlerine

devri gerçekleştirilene kadar Sigortalı Tescil ve Hizmet Daire Başkanlığının,

devir işleminin sonuçlanmasından sonra sosyal güvenlik il müdürlüklerinin /

sosyal güvenlik merkezlerinin görev ve yetkisinde yürütülecektir.

8) Son defa 506

sayılı Kanunun geçici 20. maddesine tabi sandıklarda geçen çalışmaları

bulunanların yurtdışı süreleri ilgili sandıkça borçlandırılacağından, bu

kimselerin Kuruma yaptıkları borçlanma başvuruları ilgili sandığa intikal

ettirilecektir. Aynı şekilde, Kurumun yetkisi dahilinde

olan borçlanma başvuruları da, başka bir birime yapılmışsa başvuru

dilekçelerinin yukarıda belirtilen borçlanma işlemlerini yürütmekle yetkili

birime intikali sağlanacaktır.

3. Borç

miktarının hesaplanması

5754

sayılı Kanunla değişik 3201 sayılı Kanunun 4. maddesinde borçlanma miktarının

tespitinde, borçlanılacak her bir gün için tahakkuk ettirilecek borç tutarının

5510 sayılı Kanunun 82. maddesinin birinci fıkrasında belirtilen prime esas

asgari ve azami günlük kazanç arasında seçilecek günlük kazancın % 32’si

olduğu, geçici 5. maddesinde ise 5510 sayılı Kanunun yürürlüğe girdiği tarihten

önce (c) bendi kapsamında sigortalı sayılanların borçlanma tutarının öğrenim

durumları itibariyle yükselebilecekleri derece ve kademeleri geçmemek üzere 657

sayılı Devlet Memurları Kanununa göre belirlenecek olan göstergelerinin esas

alınarak hesaplanacağı belirtilmiştir.

Kanundaki bu

düzenleme, Yönetmeliğin 10. maddesinin ikinci fıkrasında borçlanma tutarının

tespitinde, adi posta veya kargo yoluyla veya Kuruma doğrudan yapılan yazılı

başvurularda Yurtdışı Hizmet Borçlanma Talep Dilekçesinin Kurumun evrak

kayıtlarına intikal ettiği tarihin esas alınacağı şeklinde yer almıştır.

Ayrıca, taahhütlü, iadeli - taahhütlü veya acele posta olarak gönderilen

yurtdışı borçlanma taleplerinde, dilekçenin postaya verildiği tarihin Kuruma

intikal tarihi olarak kabul edileceği öngörülmüştür.

Buna göre,

borçlanmanın tahakkuku ile ilgili usul ve esaslar aşağıda açıklanmıştır.

1)

5510 sayılı Kanunun 4. maddesinin birinci fıkrasının (a) ve (b) bentleri

kapsamında sigortalı sayılanlar ile bu Kanunun yürürlüğe girdiği tarihten sonra

ilk defa (c) bendi kapsamında sigortalı sayılanların 3201 sayılı Kanun uyarınca

hesaplanacak borçlanma tutarı, başvuru tarihinde geçerli olan günlük prime esas

kazancın alt ve üst sınırları arasında kalmak kaydıyla başvuru sahibince

seçilen kazancın yüzde 32’sinin borçlanmak istenilen gün sayısı ile çarpımı

sonucunda bulunacaktır. Formül ile ifade edersek; Borçlanma Tutarı =

Seçilen Bir Günlük Prime Esas Kazanç x Borçlanma Gün Sayısı x % 32 olacaktır.

Örneğin; 05.01.2011 tarihinde yurtdışında geçen 15 yıllık sigortalılık süresini

günlük 30 Türk Lirası üzerinden borçlanmak isteyen bir sigortalının toplam

borçlanma miktarı, 30 x 5400 x % 32 = 51.840,00 Türk Lirası olacaktır.

08.05.2008 tarihi ile günümüze kadar borçlanma miktarının tespitinde geçerli

olan günlük kazancın alt ve üst sınırları Ek: 7’deki tabloda gösterilmiştir.

2) Seçilen prime

esas kazanç miktarının borçlanma tutarının tebliğ edildiği tarihe kadar Kuruma

yapılacak olan yazılı başvuru ile değiştirilmesi halinde, borç tahakkuku ve

tebliği yeni seçilen miktar üzerinden sonuçlandırılacaktır.

3) 5510 sayılı Kanunun geçici 4. maddesi uyarınca

haklarında 5434 sayılı Kanun hükümleri uygulanacak olan sigortalıların 3201

sayılı Kanunun geçici 5. maddesinde belirtildiği üzere borç tutarı, ilgililerin

Türkiye’den ayrılmadan önce 5434 sayılı Kanuna tabi hizmetlerinden ayrıldıkları

tarihte en son bıraktıkları derece ve kademelerine yurtdışında geçirdikleri ve

borçlanmak istedikleri sürenin her üç yılına bir derece ve her yılına bir

kademe verilmek ve öğrenim durumları itibariyle 657 sayılı Devlet Memurları

Kanununun değişik 36. maddesindeki yükselebilecekleri dereceleri geçmemek üzere

tespit edilecek derece, kademe ve ek göstergeleri ile emekli keseneğine esas

aylığın hesabına ait tüm unsurların toplamının müracaat tarihinde yürürlükte

olan katsayı ile çarpımı sonucu bulunacak tutarlar esas alınarak, yine o

tarihteki kesenek ve karşılık oranlarına göre hesap edilecektir.

4)

Bıraktıkları derece ve kademe 657 sayılı Kanunun 36. maddesindeki göreve giriş

derece ve kademesinden daha aşağı olanlar ise, giriş derece ve kademeleri esas

alınmak suretiyle yurtdışında geçen ve borçlanmak istedikleri süre

değerlendirilmek ve aynı maddedeki tavan dereceleri aşmamak üzere

borçlandırılacaktır.

5)

Borçlanma miktarının hesabına esas gün sayısı olarak, başvuru sahibince

Yurtdışı Borçlanma Talep Dilekçesinde borçlanmak istenilen süre belirtilmişse

belirtilen süre; belirtilmemiş ise ispatlayıcı belgelerde kayıtlı bulunan

tarihler arasındaki son tarihten geriye doğru olmak üzere borçlanmak istediği

gün sayısı esas alınacaktır. Bu tespitte 1 yıl 360 gün, 1 ay 30 gün

hesaplanacaktır.

4. Borç miktarının

tebliği

5754 sayılı

Kanunla değişik 3201 sayılı Kanunun 4. maddesinde, tahakkuk ettirilen borç

tutarının tebliğ tarihinden itibaren üç ay içerisinde ödeneceği, Yönetmeliğin

10. maddesinin dördüncü fıkrasında ise tahakkuk ettirilen borç tutarının ilgiliye

iadeli - taahhütlü olarak gönderileceği ve posta alındısının ilgiliye teslim

edildiği tarihin borcun tebliğ tarihi olarak kabul edileceği belirtilmiştir.

Buna göre,

borcun tebliği ile ilgili usul ve esaslar aşağıda açıklanmıştır.

1)

Yurtdışı borçlanma sürelerine ait borçlanma miktarı ve bu miktarın Kuruma

ödenmesine ilişkin usul ve esaslar ile aylık bağlama şartları iadeli-taahhütlü

bir yazı ile tebliğ edilecektir.

2)

Borçlanma talep sahibinin yurtiçinde ikameti halinde PTT’nin yurtiçi

servislerinde kullanılan “Alma/Ödeme Haberi Kartı”, yurtdışında ikameti

halinde ise PTT’nin “CN

3)

Kartların PTT tarafından Kuruma iade edilmesinden sonra tespit edilecek tebliğ

tarihinin bilgisayar kayıtlarına aktarılması ve kartın ait olduğu dosyaya

ulaştırılmasını kolaylaştırmak amacıyla yurtiçine yapılacak tebligatlarda “Göndericinin

Adı Soyadı ve Adresi”, yurtdışına yapılacak olan tebligatlarda kullanılacak

kartın ise “Aşağıdaki adrese iade ediniz” bölümüne;

|

|

Sosyal Güvenlik Kurumu İl

Müdürlüğü

KIRIKKALE |

|

|

|

|

|

|

|

T.

C. Kimlik No :………………………..……….. Dosya No :………………………………… |

|

şeklinde hazırlanan kaşe

basıldıktan sonra sigortalının T.C. Kimlik Numarası ile dosya numarası (tahsis

ya da sicil numarası) mutlaka kaşenin ilgili bölümüne yazılacaktır.

İadeli

- taahhütlü kartların Kuruma iade edilmemesi ya da bu kartların sigortalı

dosyalarında bulunamaması hallerinde aşağıda yapılan açıklamalar çerçevesinde

işlem yapılacaktır:

a)

Borcun

ilgiliye tebliğine ilişkin yazının Kurumdan gönderildiği tarihten itibaren üç

ay içerisinde borç ödenmişse, yazının tarihi borcun tebliğ tarihi olarak kabul

edilecektir. Örneğin; 05.04.2010 tarihinde Kurum tarafından ilgiliye borç

tebliği yazısı gönderildiği halde teslim edildiğine dair iadeli-taahhütlü kartı

bulunamıyor ve ilgili 12.06.2010 tarihinde tahakkuk ettirilen borç miktarını

ödemişse, borcun tebliğ tarihi 05.04.2010 olarak kabul edilecektir

b)

Borcun

ilgiliye tebliğine ilişkin yazının Kurumdan gönderildiği tarihten itibaren üç

aydan fazla süre geçmiş ve borçlanma sahibi ödeme yapmış ise öncelikle PTT ile

yapılacak yazışma sonucunda mektubun ilgiliye tebliğ tarihi sorulacak, PTT’nin

bildirdiği tarihten sonraki üç aylık süre içerisinde yapılacak ödeme zamanında

yapılmış sayılacaktır. Örneğin; 05.04.2010 tarihinde Kurum tarafından ilgiliye

borç tebliğ yazısı gönderilmiş, ilgili 10.07.2010 tarihinde tahakkuk ettirilen

borç miktarını ödemiş ve PTT ile yapılan yazışmalarda mektubun ilgiliye tebliğ

tarihinin 15.04.2010 olduğu belirlenmişse ödeme zamanında yapılmış

sayılacaktır. Zira, ilgili PTT tarafından borç

yazısının kendisine tebliğinden sonraki üç aylık süre içerisinde ödeme yapmıştır.

c)

PTT’nin

tebliğ tarihini bildirememesi halinde, üç aylık sürenin başlangıcı, borcun

tebliğine ilişkin mektubun tarihine 15 gün ilave edilmek suretiyle tespit

edilecek ve bu tarihten itibaren üç aylık süre içerisinde yapılacak ödemeler

geçerli sayılacak, bu şekilde tespit edilecek üç aylık sürenin dolduğu tarihten

sonraki ödemeler ise geçersiz sayılacaktır. Örneğin;

05.04.2010 tarihinde Kurum tarafından ilgiliye borç tebliğ yazısı gönderilmiş,

ilgili 10.07.2010 tarihinde tahakkuk ettirilen borç miktarını ödemiş ve PTT ile

yapılan yazışmalarda PTT tarafından mektubun ilgiliye tebliğ tarihi

bildirilememişse, borcun tebliğine ilişkin mektubun tarihine 15 gün ilave

edileceğinden 10.07.2010 tarihinde yapılan ödeme süresinde ödenmiş

sayılacaktır.

5)

Tebliğ mektubunun ilgililere teslim edilememesi nedeniyle Kuruma iade edilmesi

halinde, adresin ilgilinin dosyası ve adrese dayalı kimlik paylaşım sisteminden

doğru olup olmadığı ile ilgili yapılacak olan kontrol neticesinde;

a)

Tebliğ mektubuna yazılan adresin yanlış olduğu tespit edildiği takdirde,

tahakkuk ettirilen borç iadeli taahhütlü olarak yeniden doğru adrese tebliğ

edilecektir.

b) Tebliğ mektubuna yazılan adresin doğru olduğu

tespit edildiği takdirde, borcun ilgiliye tebliğine ilişkin yazının Kurumdan

gönderildiği tarihten itibaren üç ay içerisinde ilgilinin müracaatı üzerine

aynı borç yeniden tebliğ edilecek, yeniden müracaat üç aylık süreden sonra

yapılmış ise önceki borçlanma işlemi geçersiz sayılacak yeni borç tahakkuku

yeni talep tarihinde geçerli olan prime esas kazancın alt ve üst sınırları

arasında seçilecek olan kazanç üzerinden gerçekleştirilecektir.

6)

2147 sayılı Kanunun 4. maddesine göre borçlanmak için Kuruma başvuranlardan,

Kurumca hazırlanan borcun tebliğine ilişkin mektubun ilgiliye tebliğ tarihinin

tespit edilememesi halinde, borcun ödeme süresinin başlangıcı, borcun tebliğine

ilişkin mektubun tarihine 15 gün ilave edilmek suretiyle tespit edilecek ve bu

tarihten itibaren 3 yıl içerisinde yapıldığı belirlenen ödemeler geçerli

sayılacaktır. Örneğin;

ilgiliye borcun tebliğine ilişkin mektup 10.01.1980 tarihinde Kurumca

gönderilmiş ve mektubun ilgiliye tebliğ tarihi tespit edilememişse, borcun

ödeme süresinin başlangıcı 25.01.1980 olarak kabul edilecektir. İlgili bu

tarihten itibaren 3 yıl içerisinde, yani 25.01.1983 tarihine kadar ödeme yapmış

ise borçlanma işlemi geçerli sayılacaktır.

5. Borç

miktarının ödenmesi

Kanunun 4.

maddesinin birinci fıkrasında tahakkuk ettirilen borç tutarının tebliğ edildiği

tarihten itibaren üç ay içerisinde ödeneceği, bu süre içerisinde ödeme

yapmayanlar için yeniden başvuru şartı arandığı hüküm altına alınmıştır.

Buna göre, borç

miktarının ödenmesine ilişkin hususlar aşağıda açıklanmıştır:

1)

Tahakkuk ettirilen prim borcunun tamamının tebliğ tarihinden itibaren Türkiye’de

ödenmesi halinde Türk Lirası cinsinden üç ay içinde ödenecektir. Örneğin;

ilgiliye 12.000 Türk Lirası borç tahakkuk ettirilmiş ve 10.01.2011 tarihinde bu

borç tebliğ edilmiştir. Borcun tamamının 10.04.2011 tarihine kadar ödenmesi

halinde süresinde ödenmiş sayılacaktır.

2)

Borçlarını yurt dışından ödeyecek olanlar, Türk Lirası olarak bildirilen

tutarın karşılığını Türkiye Cumhuriyet Merkez Bankası tarafından konvertibl sayılan döviz cinsinden ödeyeceklerdir. Ödemeler,

borcun ödeneceği tarihteki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru

üzerinden yapılacaktır.

3)

Üç aylık süre içinde ödeme yapmayanların borçlanma başvuruları geçersiz

sayılacaktır. Bunların belgelendirilen yurtdışı hizmet sürelerinin yeniden

borçlandırılarak değerlendirilmesi, bu konudaki yeni başvurularına bağlı

olacaktır.

4)

Söz konusu üç aylık süre içerisinde borcun bir kısmının ödenmesi halinde,

ödenen miktar ile orantılı süre geçerli sayılacak, kalan sürenin geçerli

sayılması yeni bir borçlanma talebine bağlı olacaktır. Örneğin;

3600 günlük yurtdışı süresini 08.03.2010 tarihli dilekçesi ile prime esas

kazancın alt sınırı üzerinden borçlanma talebinde bulunan ve tahakkuk eden

(24,30 x 3600 x % 32) = 27.993,60 Türk Lirası tutarındaki borcun 25.000 Türk

Lirasını süresinde ödeyen sigortalının ödediği miktarla orantılı bölümü 3600 x

(25.000 / 27.993,60) = 3215 gün borçlanma için geçerli sayılacak, ödemesi

yapılmayan 385 günün geçerli sayılması, yapılacak olan yeni başvuruya göre

tahakkuk edecek borç miktarının Kuruma ödenmesine bağlı olacaktır.

5)

Üç aylık ödeme süresi dışında ödenen ve iade işlemi yapılmamış miktarlarla

ilgili olarak borçlanma başvuru sahipleri bilgilendirilerek, emanet hesaba

alınan miktarın yeni borçlanma taleplerine göre tahakkuk ettirilecek borçlarına

karşılık mahsup edilebileceği bildirilecektir. Bu durumda olanlardan yeniden

borçlanma talebinde bulunanların borçlanma işlemleri cari usullere göre

sonuçlandırılacak ve Kurum hesabında bekleyen tutarlar tahakkuk ettirilecek

borçlara mahsup edilecek, mahsup işleminin gerçekleştirildiği tarih borç ödeme

tarihi olarak bilgisayar kayıtlarına işlenecek, varsa bakiye borcun üç aylık

süre içinde ödenmesi talep edilecektir.

6)

Tebliğ tarihinden önce borçlanmaya karşılık yapılan ödeme miktarları, borçlanma

talep tarihinden sonra ödenmiş olmak kaydıyla geçerli sayılacak ve borçlanma

işlemi iptal edilmeyecektir.

7)

Tebliğ edilen borçlarını ödeyenlerden, borçlarını ödediklerine dair belgelerin

asıllarının Kuruma gönderilmesi talep edilmeyecektir. Borçların ilgili Kurum

hesabına ödendiğini gösterir belgelerin (tahsil fişi, makbuz, dekont vb.) asılları yerine, fotokopilerinin Kuruma

gönderilmesi halinde ayrıca belge asıllarının ibrazı istenmeyecektir. Bu

durumlarda, belgelerin doğruluğu ilgili bankalardan Kuruma gönderilen ekstrelerle kontrol edilerek sağlanacaktır.

6. İsviçre prim

transferine ait sürelerin borçlandırılması

Türkiye’nin

imzaladığı sosyal güvenlik sözleşmeleri arasında sadece Türkiye - İsviçre

Sosyal Güvenlik Sözleşmesinde kesilen primlerin transferine ilişkin

düzenlemelere yer verilmiştir.

Buna göre,

01.01.1972 tarihli Türkiye - İsviçre Sosyal Güvenlik Sözleşmesini tadil eden ve

1/6/1981 tarihinde yürürlüğe giren Ek Sözleşmenin (10/a) maddesinde Türk

vatandaşlarının İsviçre'deki çalışmaları esnasında işçi ve işveren hissesi dahil olmak üzere yaşlılık ve ölüm sigortası primi olarak

kesilen tutarın tamamının Kuruma transferine imkan veren düzenlemeye yer

verilmiştir.

Söz konusu

sözleşmeye göre, İsviçre’de geçen çalışmalara karşılık kesilen yaşlılık ve ölüm

sigortalarına ait primlerin transferi talebinde bulunulabilmesi için,

İsviçre’den malullük, yaşlılık ve ölüm halinde bir yardım hakkından

yararlanılmamış olması ve Türkiye'de veya üçüncü bir ülkede yerleşmek amacıyla

İsviçre'nin kesin olarak terk edilmiş olması gerekmektedir.

Diğer taraftan,

Kanunun 10. ve Yönetmeliğin 17. maddesine göre yabancı ülkelerde sosyal

güvenlik kurumlarına yatırılmış ve Türkiye’ye transfer edilen prim tutarının,

Kanuna göre borçlanılan yurtdışı süresine ait borçlanma miktarından fazla

olması halinde, fazla miktar ilgililere iade edilmektedir.

Buna göre,

İsviçre’de kesilen ve Türkiye’ye transfer edilen primlere ait sürelerin

borçlandırılmasına ilişkin usul ve esaslar aşağıda açıklanmıştır:

1) Türkiye -

İsviçre Sosyal Güvenlik Sözleşmesine göre İsviçre sosyal güvenlik kurumuna

yatırılmış bulunan primlerin, ilgili banka hesabına aktarıldığının ilgili banka

tarafından Kuruma bildirilmesini müteakip;

a) Transfer

edilen primlere ilişkin sürelerin tamamının, borçlanılarak tahakkuk ettirilen

borcun tamamının ödenmiş olması halinde, transfer edilen primlerin tamamı,

b) Transfer

olunan primlere ilişkin sürelerin bir kısmının borçlanılarak tahakkuk ettirilen

borcun tamamının ödenmiş olması halinde, transfer olunan primlerin borçlanılan

gün sayısına isabet eden orandaki miktarı,

transfer tarihindeki

cari kur üzerinden Türk Lirası karşılığı olarak Kurumca sigortalıya, hak

sahiplerine veya mirasçılarına iade edilecektir.

Prim transferi

neticesinde ülkemize İsviçre Frangı olarak aktarılan primlerin, Kurumumuz

hesabına Türk Lirası olarak geçtiği tarihteki kur üzerinden tahakkuk ettirilen

yurtdışı sigortalılık sürelerine ait borçlarına mahsup edilecektir. Mahsup

sonunda transfer edilen miktarın borçlanma miktarını karşılamaması halinde,

ilgiliye transfer edilen miktara ait hizmetin kazandıracağı haklar ile bu

hizmetin ayrıca Kanuna göre borçlanılmasının kazandıracağı haklar

bildirilecektir. İlgilinin tercihini transfer edilen hizmetin değerlendirilmesi

yönünde kullanması halinde, borçlanma işlemi durdurulacak; tercihin borçlanma

işleminin sonuçlandırılması yönünde kullanılması halinde ise tahakkuk ettirilen

borç miktarı ile transfer miktarı arasındaki farkın Kanuna göre ödenmesi talep

edilecektir.

7.

Borçlanmadan vazgeçme ve borçlanma miktarının iadesi

Kanunun 4.

maddesinin ikinci fıkrasında ve Yönetmeliğin 11. maddesinde borçlanmadan

vazgeçilmesi ve borçlanma miktarının iadesi ile ilgili olarak yapılan

düzenlemelere ilişkin usul ve esaslar aşağıda açıklanmıştır.

1)

Borçlanma başvurusunda bulunup borcu tebliğ edilmeden ya da tebliğ edildikten

sonra üç aylık süre içinde borçlanma başvurusundan vazgeçtiklerini yazılı

olarak bildirenlerin borçlanma başvuruları geçersiz sayılacaktır.

2)

Tahakkuk ettirilen borcun tamamını veya bir kısmını ödeyenlerden henüz

kendilerine bağlanan aylıkları almaya başlamadan borçlanmalarının iptal

edilmesi için yazılı başvuruda bulunanların ödedikleri borçlanma tutarının

tamamı, faiz uygulanmaksızın Türk Lirası olarak iade edilecektir. Bu durumda

kısmi iade yapılmayacak, diğer bir ifadeyle, borçlanmanın bir kısmı iptal

edilerek, bir kısmı geçerli sayılmayacaktır. Ancak, farklı tarihlerde birden

fazla borçlanma yapılmış ise talep sahibinin yapmış olduğu borçlanmalardan bir

ya da birkaçından vazgeçme hakkı saklıdır.

3)

Borçlandıkları hizmetleri ile malullük ve yaşlılık aylığı bağlanmasına hak

kazanamayan sigortalılara yazılı başvuruları halinde, ödenen borçlanma

miktarının tamamı faiz uygulanmaksızın Türk Lirası olarak iade edilecektir.

4)

Borçlandıkları hizmetler dikkate alınarak aylık almakta olanlar, borçlanma

başvurusu ve buna bağlı olarak yapılan borçlanmadan vazgeçemeyeceklerinden,

bunların ödedikleri borçlanma tutarı iade edilmeyecektir.

8.

Borçlanma sürelerinin değerlendirilmesi

Borçlandırılan

yurtdışı sürelerin; sigortalılık süresinde, sigortalılık başlangıcında, prim

ödeme gün sayısında, aylığın hesabına esas yıllık kazançların tespitinde ve

basamak intibakında değerlendirilmesine ilişkin usul ve esaslar aşağıda

açıklanmıştır.

8.1.

Sigortalılık süresi ve toplam prim ödeme gün sayısının tespitinde

(2014/27

sayılı Genelgenin 3/1-b maddesiyle 29.09.2014 tarihinden itibaren değiştirilen

fıkra) Kanunun

5. maddesinin ikinci fıkrasında, sigortalılığın başlangıç tarihinden önceki

süreler borçlanılmış ise sigortalılığın başlangıç tarihi borçlanılan gün sayısı

kadar geriye götürülerek bulunan tarihin; üçüncü fıkrasında ise sosyal güvenlik

kuruluşlarına tabi hizmeti bulunmayan istek sahiplerinin sigortalılıklarının başlangıç

tarihinin borçlarını tamamen ödedikleri tarihten borçlanılan gün sayısı kadar

geriye götürülerek tespit edilen tarihin sigortalılık süresinin başlangıç

tarihi olarak alınacağı hükmü, sosyal güvenlik sözleşmesinde ilk işe giriş

tarihlerinin aylık bağlanmasında Türkiye’de ilk defa işe girdikleri tarih

olarak alınmasına ilişkin açık hüküm bulunmayan sözleşmeli ülkeler ve

sözleşmesiz ülkeler için uygulanacaktır.[3]

Buna göre,

borçlanılan süreler ve bu sürelere ait gün sayıları aşağıda açıklanan usul ve

esaslar çerçevesinde değerlendirilecektir.

1)

Borçlandırılan yurtdışı süreleri ve bu sürelere ait prim ödeme gün sayıları

Türkiye’de geçmiş bir hizmet olarak değerlendirilecek ve buna bağlı olarak

ülkemizde sosyal güvenlik kanunlarına tabi hizmetleri olanların borçlandıkları

gün sayısı, Türkiye’deki prim ödeme gün sayıları veya hizmetlerine

eklenecektir.

2)

Sigortalılığın başlangıç tarihinden önceki süreler borçlanılmış ise

sigortalılığın başlangıç tarihi borçlanılan gün sayısı kadar geriye

götürülecektir. Türkiye’de sosyal güvenlik kuruluşlarına tabi hizmeti

bulunmayan istek sahiplerinin sigortalılıklarının başlangıç tarihi de,

borçlarını tamamen ödedikleri tarihten borçlanılan gün sayısı kadar geriye

götürülmek suretiyle tespit edilecektir.

Örnek

1- Türkiye’de

506 sayılı Kanun kapsamında 10.02.1995-30.06.1995 tarihleri arasında sigortalı

olan ve yurtdışında 01.01.1979-01.01.1994 tarihleri arasında geçen 15 yıllık

süreyi Kanuna göre borçlanan ve bu süreleri 5510 sayılı Kanunun 4. maddesin

birinci fıkrasının (a) bendi kapsamında değerlendirilen bir kadın sigortalının

506 sayılı Kanunun geçici 81. maddesinin birinci fıkrasının (A) bendine göre

(15 yıllık sigortalılık süresi, 3600 gün prim ödeme ve 50 yaş) yaşlılık

aylığına hak kazanma şartlarını yerine getirip getirmediğinin tespitinde,

sigortalılık süresinin başlangıç tarihi, 10.02.1995 tarihi 15 yıl geriye

götürülerek 10.02.1980 olarak belirlenecektir.

Örnek 2- Türkiye’de

sigortalılığı bulunmayan 18.06.1963 doğum tarihli bir erkek sigortalı,

yurtdışında geçen 01.01.1985-01.01.2010 tarihleri arasındaki 25 yıllık (9000

gün) sigortalılık süresini borçlanarak adına tahakkuk eden borç tutarını 3/6/2011 tarihinde ödemiş ve bu süreler 5510 sayılı Kanunun

4. maddesin birinci fıkrasının (b) bendi kapsamında değerlendirilmiştir. Bu

sigortalının sigortalılık süresinin başlangıç tarihi, borçlandığı süre borcun

ödendiği tarihten geriye götürülerek 03.06.1986 olarak tespit edilecektir. 03.06.1986 ile 01.06.2002 tarihleri arasında 15 yıl, 11 ay, 28 gün

sigortalılık süresi bulunan, diğer bir deyimle emekliliğine 9 yıl, 2 günü kalan

bu sigortalı, 1479 sayılı Kanunun geçici 10. maddesinin ikinci fıkrasının (f)

bendine göre 49 yaşını dolduracağı 18.06.2012 tarihinde emekliliğe hak

kazanacaktır.

3) Birden fazla

yurtdışı hizmet borçlanması yapılması durumunda, borçlanılan toplam gün sayısı

esas alınarak, yukarıdaki 3. maddede belirtilen tarihlerden geriye götürülmek

suretiyle sigortalılık süresinin başlangıcı belirlenecektir.

4) (2014/27

sayılı Genelgenin 3/1-b maddesiyle 29.09.2014 tarihinden itibaren yürürlükten

kaldırılmıştır.)[4]

5) Yurtdışı

hizmet borçlanmasına ait sürelerin 5510 sayılı Kanuna göre hangi sigortalılık

haline göre geçmiş sayılacağının belirlenmesinde; Türkiye’de sigortalılıkları

varsa borçlanma talep tarihindeki en son sigortalılık haline göre,

sigortalılıkları yoksa aynı Kanunun 4. maddesinin birinci fıkrasının (b) bendi

kapsamında geçmiş sigortalılık süresi / hizmet olarak kabul edilecektir. Ancak,

5510 sayılı Kanunun geçici 7. maddesinin ikinci fıkrasına göre, Ekim / 2008 ayı

başından sonra Kanunun 4. maddesinin birinci fıkrasının (c) bendi kapsamında

sigortalı olarak çalışmaya başlayanların bu tarihten önceki yurtdışı borçlanma

süreleri de, aynı Kanunun 4. maddesinin birinci fıkrasının (b) bendi kapsamında

değerlendirilecektir.

6) Yurtdışı

borçlanmasından sonra malullük aylığı bağlanması talebinde bulunan

sigortalıların Kurum sağlık kurullarınca 5510 sayılı Kanunun 25. maddesine göre

ilk defa çalışmaya başladığı tarihte malullük durumu incelenirken;

a) Türkiye'de

çalışması bulunmayanların sigortalılık süresinin başlangıç tarihi borcun en son

ödendiği tarihten borçlanılan toplam gün sayısı kadar geriye götürülerek

belirlenen,

b) Türkiye'de

çalışması bulunanlardan Türkiye'deki sigortalılığın başlangıç tarihinden önceki

süreler borçlanılmış ise sigortalılığın başlangıç tarihi borçlanılan gün sayısı

kadar geriye götürülerek bulunan,

tarih, ülkemizde ilk

işe giriş tarihi olarak kabul edilecek ve maluliyete esas tıbbi belgelerin

sağlık kurullarına gönderilmesi sırasında ilk işe giriş tarihi olarak

bildirilecektir.

7) 5510 sayılı Kanunun 6111 sayılı Kanunla değişik

5. maddesinin birinci fıkrasının (g) bendindeki ülkemiz ile sosyal güvenlik

sözleşmesi olmayan ülkelerde iş üstelenen işverenlerce yurtdışındaki

işyerlerinde çalıştırılmak üzere götürülen Türk işçilerinin kısa vadeli sigorta

kolları ile genel sağlık sigortası ve isteğe bağlı sigorta kapsamında geçen

sigortalılıklarının 4. maddenin birinci fıkrasının (a) bendi kapsamında

sayılacağına

ilişkin hüküm dikkate alınarak, Kanuna göre borçlandırılması halinde de bu

süreler aynı kapsamda geçmiş sigortalılık süresi olarak kabul edilecektir. Bu

kimselerin tabi oldukları isteğe bağlı sigortalılıklarının 5510 sayılı Kanunun

4. maddesinin birinci fıkrasının (b) bendi kapsamında sayılacağına ilişkin

uygulamanın değiştirildiği 01.10.2008 - 25.02.2011 tarihleri arasında yapılan

başvurulara göre borçlandırılarak, 5510 sayılı Kanunun 4. maddesinin birinci

fıkrasının (b) bendi kapsamında kabul edilen süreler de, aynı Kanunun 4.

maddesinin birinci fıkrasının (a) bendi kapsamında değerlendirilecektir.

8)

Yurtdışında ev kadını olarak geçen süreler, Türkiye’de Kuruma tabi sigortalılık

varsa borçlanma talep tarihindeki en son sigortalılık haline göre ilgili birimce

borçlandırılacak ve borçlandırılan süreler en son sigortalılık haline göre;

Türkiye’de sigortalılık yoksa 5510 sayılı Kanunun 4. maddesinin birinci

fıkrasının (b) bendi kapsamında geçmiş sigortalılık süresi olarak

değerlendirilecektir. Buna göre, son defa;

a)

506 veya 2925 sayılı kanunlara ya da 5510 sayılı Kanunun 4. maddesinin birinci

fıkrasının (a) bendi kapsamında sigortalı hizmeti bulunanların yurtdışında ev

kadını olarak geçen süreleri, ilgili sosyal güvenlik il müdürlüğünce / sosyal

güvenlik merkezince borçlandırılacak ve borçlandırılan süreler 5510 sayılı

Kanunun 4. maddesinin birinci fıkrasının (a) bendi,

b) 1479 veya

2926 sayılı kanunlara tabi ya da 5510 sayılı Kanunun 4. maddesinin birinci

fıkrasının (b) bendi kapsamında sigortalı hizmeti bulunanların yurtdışında ev

kadını olarak geçen süreleri, ilgili sosyal güvenlik il müdürlüğünce / sosyal

güvenlik merkezince borçlandırılacak ve borçlandırılan süreler 5510 sayılı

Kanunun 4. maddesinin birinci fıkrasının (b) bendi,

c)

5434 sayılı Kanuna tabi ya da 5510 sayılı Kanunun 4. maddesinin birinci

fıkrasının (c) bendi kapsamında geçen hizmeti bulunanların 2008 yılı Ekim ayı

başından önce veya sonra yurtdışında ev kadını olarak geçen süreleri, Sigortalı

Tescil ve Hizmet Daire Başkanlığınca, anılan Başkanlıkça yapılan işlerin

devrinin tamamladığı tarihten sonra ise sosyal güvenlik il müdürlüklerince /

sosyal güvenlik merkezlerince borçlandırılacak ve borçlandırılan süreler 5510

sayılı Kanunun 4. maddesinin birinci fıkrasının (c) bendi,

d)

İlk defa 2008 yılı Ekim ayı başından sonra 5510 sayılı Kanunun 4. maddesinin

birinci fıkrasının (c) bendi kapsamında çalışmaya başlayanların bu tarihten

önce yurtdışında ev kadını olarak geçen süreleri, Sigortalı Tescil ve Hizmet

Daire Başkanlığınca, anılan Başkanlıkça yapılan işlerin devrinin tamamladığı

tarihten sonra ise sosyal güvenlik il müdürlüklerince / merkez müdürlüklerince

borçlandırılacak ve 5510 sayılı Kanunun 4. maddesinin birinci fıkrasının (b)

bendi,

e) Türkiye’de

sigortalı hizmeti bulunmayanların yurtdışında ev kadını olarak geçen süreleri,

ilgili sosyal güvenlik il müdürlüğünce / merkezince borçlandırılacak ve

borçlandırılan süreler 5510 sayılı Kanunun 4. maddesinin birinci fıkrasının (b)

bendi,

kapsamında geçmiş bir

hizmet olarak kabul edilecektir.

8.2. Yıllık

kazançların tespitinde

5510 sayılı

Kanunun 4. maddesinin birinci fıkrasının (a) bendi kapsamında olup, hem

08.05.2008 tarihinden önceki, hem de bu tarihten sonraki süreleri borçlananlar

ile (b) bendi kapsamında olup 08.05.2008 tarihinden sonraki süreleri

borçlananlar hakkında Kanunun 41. maddenin beşinci fıkrasına göre işlem

yapılacaktır.

Borçlanılan süre

geriye götürülmeden borçlanılan prime esas gün sayısı ortalama yıllık kazanç

hesabına giren borçlanılan takvim yıllarının ilgili aylarına mal edilecektir.

Yurtdışı

sürelerin borçlanılmasında prime esas kazancın borçlanılan sigortalılık

süresine ait yıllara mal edilmesine esas oran; 5510 sayılı Kanunun 41.

maddesinin beşinci fıkrasına göre borçlanmaya esas bir gün için tercih edilen

günlük prime esas kazanç tutarının, borcun ödendiği tarihteki günlük prime esas

kazanç alt sınırına bölünmesi ile tespit edilecektir. Diğer bir anlatımla, söz

konusu oran (Borçlanma Miktarının Tespiti İçin Seçilen Günlük Prime Esas

Kazanç / Borcun Ödendiği Tarihteki Günlük Prime Esas Kazancın Alt Sınırı) formülü

kullanılarak belirlenecektir. Bu şekilde bulunan rakamın virgülden sonraki dört

hanesi, ilgili yılların prime esas kazançlarının tespitinde esas alınacaktır.

Virgülden sonraki beşinci rakam 5 ve 5’in üstünde ise dördüncü rakam bir üste

yuvarlanacak, 5’in altında ise dördüncü rakam aynen alınacaktır.

Farklı

tarihlerde birden fazla yurtdışı borçlanması yapılmışsa, yurtdışı sürelerinin

borçlanılmasında prime esas kazancın borçlanılan sigortalılık süresine ait

yıllara mal edilmesine esas oran, her bir borçlanma için ayrı ayrı tespit

edilecektir. Ayrıca, yapılan bir yurtdışı borçlanması için farklı tarihlerde

ödeme yapılmışsa en son ödeme tarihi esas alınarak tek bir oran

belirlenecektir.

Yukarıdaki

şekilde belirlenen oran dikkate alınarak, borçlanılan yıllara ait prime esas

kazançlar “Borçlanılan Süreye Ait Prime Esas Günlük Kazancın Alt Sınırı x

Oran x Borçlanılan Gün Sayısı” formülü ile hesaplanacaktır. Borçlanılan yıl

tam yıldan az ise o yıla ait asgari prime esas kazanç, yıl içerisindeki toplam

günün karşılığı olan asgari prime esas kazancın oranla çarpılması sonucu tespit

edilecektir.

Yukarıdaki

şekilde bulunan miktar ilgili sürenin prime esas kazancı kabul edilecek, ancak

hesaplanan prime esas kazanç hiçbir suretle o sürenin prime esas kazanç alt

sınırının altında kalmayacak ve üst sınırı da geçmeyecektir. Bu nedenle,

borçlanma miktarının günlük prime esas kazancın alt sınırı üzerinden

belirleneceği durumlarda, prime esas aylık hesabına giren takvim yıllarına ait

prime esas kazançların hesabında kullanılacak olan ve hesaplama şekli

yukarıdaki formülde gösterilen “Oran” ın “

Örnek 1- Sigortalı

16.06.2008 tarihli dilekçesi ile Almanya’da 01.01.1990-31.12.1990 tarihleri