T.C.

SOSYAL G�VENL�K KURUMU BA�KANLI�I

Sigorta

Primleri Genel M�d�rl���

Tarih���� : 07.06.2017

Say������� : 24010506-010.06

Konu���� : Kurum alacaklar�n�n 7020

say�l� Kanun uyar�nca yap�land�r�lmas�

GENELGE

2017/21

1) GENEL A�IKLAMALAR

Bilindi�i �zere, 18.5.2017 tarihli ve 7020

say�l� Baz� Alacaklar�n Yeniden Yap�land�r�lmas� ile Baz� Kanunlarda ve Bir

Kanun H�km�nde Kararnamede De�i�iklik Yap�lmas�na Dair Kanun 27.5.2017 tarihli

ve 30078 say�l� Resmi Gazete�de yay�mlanarak y�r�rl��e girmi� bulunmaktad�r.

S�z konusu Kanun ile Kurumumuz taraf�ndan 6183 say�l� Kanun

h�k�mlerine g�re takip edilen, 2017/Mart ve �nceki aylara ait olup Kanunun

yay�m tarihi veya Kanunun ilgili h�k�mlerinde belirtilen s�relerin sonuna kadar

tahakkuk etti�i halde �denmemi� olan Kurumumuz alacaklar� ile takip ve tahsili

Kurumumuza verilen alacaklar, 6736 say�l� Kanun kapsam�na giren alacaklar esas

al�nmak ve an�lan Kanunla uyumlu olmak �zere yeniden yap�land�r�lmaktad�r.

2) YASAL DAYANAKLAR

7020 say�l� Kanununda yer alan Kurumumuz

alacaklar�na ili�kin h�k�mlere, ihtiya� duyuldu�unda kolay ula��lmas�n�

sa�lamak amac�yla a�a��da yer verilmi�tir.

�Kapsam ve

tan�mlar

Madde 1- (1) Bu Kanun

h�k�mleri;

c) Sosyal G�venlik

Kurumuna ba�l� tahsil daireleri taraf�ndan 6183 say�l� Kanun h�k�mlerine g�re

takip edilen ve bu Kanunun yay�m� tarihi veya bu Kanunun ilgili h�k�mlerinde

belirtilen s�relerin sonuna kadar tahakkuk etti�i halde �denmemi� olan;

1) 31.5.2006

tarihli ve 5510 say�l� Sosyal Sigortalar ve Genel Sa�l�k Sigortas� Kanununun 4.

maddesinin birinci f�kras�n�n (a), (b) ve (c) bentleri kapsam�ndaki

sigortal�l�k stat�lerinden kaynaklanan (5510 say�l� Kanunun ge�ici 72. maddesinin

birinci f�kras� kapsam�nda �deme s�resi ertelenen prim tutarlar� hari�), 2017

y�l� Mart ay� ve �nceki aylara ili�kin sigorta primi, emeklilik kesene�i ve

kurum kar��l���, ��sizlik sigortas� primi, sosyal g�venlik destek primi ile

bunlara ba�l� gecikme cezas� ve gecikme zamm� alacaklar�ndan,

2) 2017 y�l�

Mart ay� ve �nceki aylara ili�kin iste�e ba�l� sigorta primleri ve topluluk

sigortas� primi ile bunlara ba�l� gecikme cezas� ve gecikme zamm�

alacaklar�ndan,

3) Ya�l�l�k

ayl���, emekli ayl��� veya malull�k ayl��� ba�land�ktan sonra 5510 say�l�

Kanunun 4. maddesinin birinci f�kras�n�n (b) bendinde belirtilen sigortal�l�k

stat�s� kapsam�nda sigortal� say�lmas�n� gerektirir nitelikte �al��mas�

nedeniyle ilgili mevzuat�na g�re �denmesi gereken 2016 y�l� �ubat ay� ve �nceki

aylara ili�kin sosyal g�venlik destek primi ile bunlara ba�l� gecikme cezas� ve

gecikme zamm� alacaklar�ndan,

4) 2017 y�l�

Mart ay� sonuna kadar bitirilmi� olan �zel nitelikteki �n�aatlar ile ihale

konusu i�lere ili�kin yap�lan �n de�erlendirme, ara�t�rma veya tespit sonucunda

bulunan eksik i��ilik tutar� �zerinden hesaplanan sigorta primi ile bunlara

ba�l� gecikme cezas� ve gecikme zamm� alacaklar�ndan,

5) 2017 y�l�

Mart ay� sonuna kadar i�lenen fiillere ili�kin idari para cezalar� ile bunlara

ba�l� gecikme cezas� ve gecikme zamm� alacaklar�ndan,

6) �lgili

kanunlar� gere�ince takip edilen 2017 y�l� Mart ay� ve �nceki aylara ili�kin

damga vergisi, �zel i�lem vergisi ve e�itime katk� pay� ile bunlara ba�l�

gecikme zamm� alacaklar�ndan,

7) i�verenlerin

ve ���nc� �ah�slar�n, 5510 say�l� Kanunun 14., 21., 23., 39. ve 76. maddeleri, 17.7.1964

tarihli ve 506 say�l� Sosyal Sigortalar Kanununun m�lga 10., 26., 27. ve 28.

maddeleri, 2.9.1971 tarihli ve 1479 say�l� Esnaf ve Sanatk�rlar ve Di�er

Ba��ms�z �al��anlar Sosyal Sigortalar Kurumu Kanununun m�lga 63. maddesi ve 8.6.1949

tarihli ve 5434 say�l� T�rkiye Cumhuriyeti Emekli Sand��� Kanununun m�lga 129.

maddesi gere�ince i� kazas� ve meslek hastal���, mal�ll�k, adi mal�ll�k ve �l�m

h�lleri ile genel sa�l�k sigortal�s�na ve bunlar�n bakmakla y�k�ml� oldu�u

ki�ilere y�nelik fiiller nedeniyle �demekle y�k�ml� bulunduklar� her t�rl�

bor�lardan,

... bu Kanunun yay�m� tarihi

itibar�yla vadesi geldi�i h�lde �denmemi� ya da �deme s�resi hen�z ge�memi�

bulunan alacaklar (bu maddede vadeye ili�kin belirtilen h�k�mler sakl� kalmak

kayd�yla) hakk�nda uygulan�r.

(2) Bu Kanunun uygulanmas�nda;

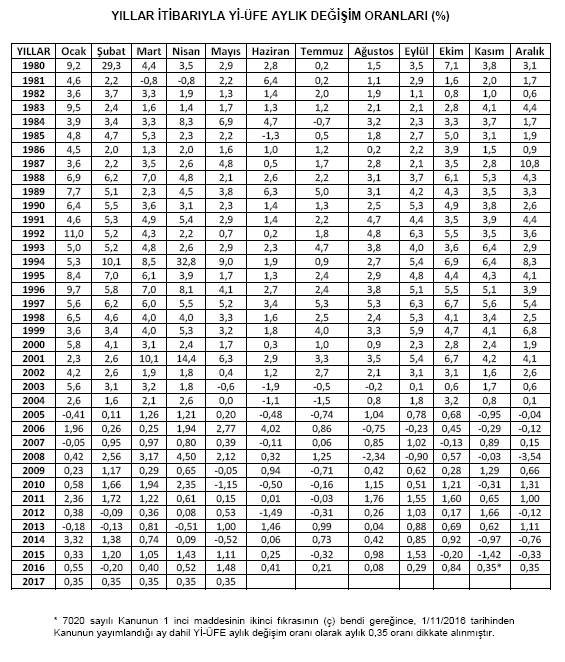

�) Y�-UFE

ayl�k de�i�im oranlar�: T�rkiye �statistik Kurumunun her ay i�in belirledi�i 31.12.2004

tarihine kadar toptan e�ya fiyatlar� endeksi (TEFE) ayl�k de�i�im oranlar�n�, 1.1.2005

tarihinden �tibaren �retici fiyatlar� endeksi (�FE) ayl�k de�i�im oranlar�n�, 1.1.2014

tarihinden itibaren yurt i�i �retici fiyat endeksi (Y�-UFE) ayl�k de�i�im

oranlar�n�, 1.11.2016 tarihinden itibaren ayl�k %0,35 oran�n� (bu Kanunun

yay�mland��� ay d�hil),

ifade eder.

Kesinle�mi� alacaklar�n

yap�land�r�lmas�

Madde 2-

(...)

(9) Sosyal

G�venlik

Kurumuna ba�l� tahsil daireleri taraf�ndan takip edilen alacaklardan 2017 y�l�

Mart ay� ve �nceki aylara �li�kin olup bu Kanunun 3. maddesinde belirtilen ilk

taksit �deme s�resinin sonuna kadar tahakkuk etti�i halde �denmemi� olan;

a) 5510 say�l�

Kanunun 4. maddesinin birinci f�kras�n�n (a), (b) ve (c) bentleri kapsam�ndaki

sigortal�l�k stat�lerinden kaynaklanan; sigorta primi, emeklilik kesene�i ve

kurum kar��l���, i�sizlik sigortas� primi, sosyal g�venlik destek primi,

b) Bu Kanuna g�re

yap�lan ba�vuru tarihi itibar�yla ilgili mevzuat�na g�re �denmesi imk�n�

ortadan kalkmam�� iste�e ba�l� sigorta primi ve topluluk sigortas� primi,

c) Sosyal G�venlik

Kurumu taraf�ndan ilgili kanunlar� gere�ince takip edilen damga vergisi, �zel

i�lem vergisi ve e�itime katk� pay�,

as�llar� ile bu alacaklara �deme

s�relerinin bitti�i tarihlerden bu Kanunun yay�m� tarihine kadar ge�en s�re

i�in Y�-�FE ayl�k de�i�im oranlan esas al�narak hesaplanacak tutar�n, bu

Kanunda belirtilen s�re ve �ekilde �denmesi h�linde, bu alacaklara uygulanan

gecikme cezas� ve gecikme zamm� gibi fer5 i alacaklar�n tamam�n�n tahsilinden vazge�ilir.

(10) Ya�l�l�k

ayl���, emekli ayl��� veya malull�k ayl��� ba�land�ktan sonra 5510 say�l Kanunun

4. maddesinin birinci f�kras�n�n (b) bendinde belirtilen sigortal�l�k stat�s� kapsam�nda

sigortal� say�lmas�n� gerektirir nitelikte �al��mas� nedeniyle ilgili

mevzuat�na g�re sosyal g�venlik destek primi �demesi gerekenlerden, 2016 y�l�

�ubat ay� ve �nceki aylara ili�kin olup bu Kanunun yay�m� tarihi itibar�yla

�denmemi� olan sosyal g�venlik destek primi as�llar� ile bu alacaklara �deme

s�relerinin bitti�i tarihlerden bu Kanunun yay�m� tarihine kadar ge�en s�re i�in

Yl-�FE ayl�k de�i�im oranlan esas al�narak hesaplanacak tutar�n, bu Kanunda

belirtilen s�re ve �ekilde �denmesi h�linde, bu alacaklara uygulanan gecikme

cezas� ve gecikme zamm� gibi fer�i alacaklar�n�n tamam�n�n tahsilinden

vazge�ilir.

(11) 2017 y�l�

Mart ay� ve �nceki aylarda bitirilmi� �zel nitelikteki �n�aatlar �le ihale

konusu i�lere ili�kin olup bu Kanunun yay�m� tarihinden �nce Sosyal G�venlik

Kurumunca re�sen tahakkuk ettirilerek i�verene tebli� edildi�i halde bu Kanunun

yay�m� tarihi itibanyla �denmemi� olan; �zel nitelikteki in�aatlar ile ihale

konusu i�lere �li�kin yap�lan �n de�erlendirme, ara�t�rma veya tespitler

sonucunda bulunan eksik i��ilik tutan �zerinden hesaplanan sigorta primi

asdlar� ile bu alacaklara gecikme cezas� ve gecikme zamm� hesaplanan s�renin

ba�lang�� tarihinden bu Kanunun yay�m� tarihine kadar ge�en s�re i�in YI-�FE

ayl�k de�i�im oranlar� esas al�narak hesaplanacak tutar�n, bu Kanunda

belirtilen s�re ve �ekilde �denmesi h�linde bu alacaklara uygulanan gecikme

cezas� ve gecikme zamm� gibi fer�i alacaklar�n tamam�n�n tahsilinden

vazge�ilir.

(12) ��verenlerin

ve ���nc� �ah�slar�n, 5510 say�l� Kanunun 14., 21., 23., 39. ve 76. maddeleri,

506 say�l� Kanunun m�lga 10., 26., 27. ve 28. maddeleri, 1479 say�l� Kanunun

m�lga 63. maddesi ve 5434 say�l� Kanunun m�lga 129. maddesi gere�ince i� kazas�

ve meslek hastal���, malull�k, adi malull�k ve �l�m halleri ile genel sa�l�k

sigortal�s�na ve bunlar�n bakmakla y�k�ml� oldu�u ki�ilere y�nelik fiiller

nedeniyle �demekle y�k�ml� bulunduklar� her t�rl� bor�lar� ile bu bor�lara

kanuni faiz uygulanan s�renin ba�lang�c�ndan bu Kanunun yay�mland��� tarihe

kadar ge�en s�re i�in Y�-�FE ayl�k de�i�im oranlar� esas al�narak hesaplanacak

tutar�n, bu Kanunda belirtilen s�re ve �ekilde �denmesi halinde bu bor�lara

uygulanan kanuni faizin tahsilinden vazge�ilir.

(13) Sosyal G�venlik

Kurumuna ba�l� tahsil daireleri taraf�ndan takip edilen alacaklardan, 2017 y�l�

Mart ay� ve �nceki aylarda i�lenen fiillere ili�kin idari para cezas� as�llar�n�n

%50�si �le bu tutara �deme s�relerinin bitti�i tarihlerden bu Kanunun yay�m�

tarihine kadar ge�en s�re i�in YI-UFE ayl�k de�i�im oranlar� esas al�narak

hesaplanacak tutar�n, bu Kanunda belirtilen s�re ve �ekilde �denmesi h�linde

idari para cezas� as�llar�n�n kalan %50�si ile idari para cezas�na uygulanan

gecikme cezas� ve gecikme zamm� gibi fer�i alacaklar�n�n tamam�n�n tahsilinden

vazge�ilir.

(14) Sosyal G�venlik

Kurumuna ba�l� tahsil daireleri taraf�ndan takip edilen ve bu Kanun kapsanma

siren alacaklar�n�as�llar�n�n bu Kanunun vav�m� tarihinden �nce �denmi�

olmas�na ra�men, fer�ilerinin bu Kanunun yay�m� tarihi �tibar�yla �denmemi�

oldu�u durumlarda, asl� �denmi� fer�i alaca��n %40�inin bu Kanunda belirtilen

s�re ve �ekilde �denmesi h�linde kalan %60��nm tahsilinden vazge�ilir,

(15) 5510 say�l�

Kanunun 4. maddesinin birinci f�kras�n�n (b) bendi kapsam�ndaki sigortal�lar�n,

ayn� Kanunun ek 5 �nci ve ek 6. maddeleri kapsam�nda sigortal� olanlar�n, bu

madde kapsam�ndaki bor�lar�n� yap�land�rmalar� h�linde, yap�land�r�lan bor�

haricinde altm�� g�nden fazla prim ve prime �li�kin bor�lar�n�n bulunmamas�

veya altm�� g�nden fazla prim ve prime ili�kin bor�lar� bulunmakla birlikte bu

bor�lar�n� ilgili kanunlara g�re taksitlendirmi� veya yap�land�rm�� olup �deme

y�k�ml�l�klerini de yerine getiriyor olmalar� ve bu maddeye g�re yap�land�r�lan

bor�lar�n�n ilk taksitini �demeleri kayd�yla genel sa�l�k sigortas�ndan

yararlanmaya ba�lat�l�r.

Ortak h�k�mler

Madde 3-

(1) Bu Kanun h�k�mlerinden

yararlanmak isteyen bor�lular�n;

a) 30.6.2017 tarihi sonuna kadar ilgili idareye ba�vuruda

bulunmalar�,

b) (...) Sosyal G�venlik Kurumuna ba�l� tahsil

dairelerine �denecek tutarlar�n ilk taksitini 31.8.2017 tarihine kadar (bu

tarih d�hil), di�er taksitlerini ise bu tarihleri takip eden iki�er ayl�k

d�nemler h�linde azami onsekiz e�it taksitte �demeleri,

�artt�r.

(2) Bu Kanuna g�re

�denecek taksitlerin �deme s�resinin son g�n�n�n resmi tatile rastlamas�

h�linde s�re, tatili izleyen ilk i�g�n� mesai saati sonunda biter.

(3) Bu Kanun h�k�mlerine

g�re hesaplanan tutarlar pe�in veya taksitler h�linde �denebilir.

a) Hesaplanan

tutarlar�n tamam�n�n ilk taksit �deme s�resi ��erisinde pe�in olarak �denmesi

h�linde, bu tutarlara bu Kanunun yay�m� tarihinden �deme tarihine kadar ge�en

s�re i�in herhangi b�r faiz uygulanmaz ve fer�i alacaklar yerine Y�-UFE ayl�k

de�i�im oranlar� esas al�narak hesaplanacak tutarlar �zerinden ayr�ca %50

indirim yap�l�r.

b) Hesaplanan

tutarlar�n taksitle �denmek istenmesi h�linde, bor�lular�n ba�vuru s�ras�nda

alt�, dokuz, oniki veya onsekiz e�it taksitte �deme se�eneklerinden birini

tercih etmeleri �artt�r. Tercih edilen taksit s�resinden daha uzun bir s�rede

�deme yap�lamaz.

c) Taksitle

yap�lacak �demelerde 2. ve 4. maddelere g�re belirlenen tutar;

1) Alt� e�it

taksit i�in (1,045),

2) Dokuz e�it

taksit i�in (1,083),

3) Oniki e�it

taksit i�in (1,105),

4) Onsekiz e�it

taksit i�in (1,15),

katsay�s� ile �arp�l�r ve bulunan tutar

taksit say�s�na b�l�nmek suretiyle iki�er ayl�k d�nemler h�linde �denecek

taksit tutar� hesaplan�r. Bu Kanun h�k�mlerinden yararlanmak �zere ba�vuruda

bulunan bor�lulara tercih ettikleri taksit s�resine uygun �deme plan� verilir.

Ancak tercih edilen s�reden daha k�sa s�rede �deme yap�lmas� h�linde �denecek

tutar ilgili katsay�ya g�re d�zeltilir.

�) Bu Kanun

kapsam�nda �denmesi gereken tutarlar; il �zel idareleri ve bunlara ba�l� kamu

t�zel ki�ili�ini haiz kurulu�lar ile Spor Gene! M�d�rl���, T�rkiye Futbol

Federasyonu ve �zerk spor federasyonlar�na tescil edilmi� olan ve T�rkiye�de

sportif alanda faaliyette bulunan spor kul�plerince iki�er ayl�k d�nemler

h�linde azami otuzalt� e�it taksitte �denebilir. Bu takdirde, bu f�kra h�km�ne

g�re hesaplanacak katsay� yirmid�rt e�it taksit i�in (1,194), otuz e�it taksit

��in (1,238), otuzalt� e�it taksit i�in (1,318) olarak uygulan�r.

d) Bu Kanun kapsam�nda belediyeler ve bunlara

ba�l� kamu t�zel ki�ili�ini haiz kurulu�larca �denmesi gereken tutarlar,

belediyelerin genel b�t�e vergi gelirleri tahsilat toplam� �zerinden ayr�lan

paylar�ndan, 2.7.2008 tarihli ve 5779 say�l� il �zel �darelerine ve

Belediyelere Genel B�t�e Vergi Gelirlerinden Pay Verilmesi Hakk�nda Kanunun 7.

maddesinin d�rd�nc� f�kras�ndaki %40 oran� dikkate al�nmaks�z�n ayl�k d�nemler

h�linde azami y�zk�rkd�rt e�it taksitte tahsil edilir. Ancak bu kapsamda

yap�lacak kesinti tutar� her h�l ve takdirde bu �dareler ad�na genel b�t�e

vergi gelirleri tahsilat toplam� �zerinden ayr�lan paylar�n ayl�k tutar�n�n %50�sini

a�amaz.

1) Taksitle yap�lacak �demelerde belirlenen

tutar;

(m�) Alt� e�it

taksit i�in (1,032),

(bb) Dokuz e�it taksit ��in (1,053),

(cc) Oniki e�it taksit i�in (1,064),

(��) Onsekiz

e�it taksit i�in (1,086),

(dd) Yirmid�rt e�it taksit i�in (1,109),

(ee) Otuzalt� e�it taksit i�in (1,19),

(ff) K�rksekiz e�it taksit i�in (1,247),

(gg) Altm�� e�it taksit ��in (1,304),

(��) Yetmi�iki

e�it taksit i�in (1,361),

(hh) Y�zk�rkd�rt e�it taksit i�in (1,703),

katsay�s� ile �arp�l�r ve bulunan tutar taksit say�s�na b�l�nmek suretiyle

ayl�k d�nemler h�linde �denecek taksit tutar� hesaplan�r.

2) 5779 say�l� Kanuna g�re yap�lacak

kesintilerin Bakanlar Kurulunca durdurulmas� h�linde ayl�k taksitlerin �deme

s�releri kesinti yap�lmayan aylar i�in de durdurulur ve taksit �demeleri

y�n�nden bu Kanun h�k�mlerine g�re ihlal nedeni say�lmaz. Bu taksitler, taksit

�deme s�resinin sonundan itibaren ayr�ca bir katsay� ve ge� �deme zamm�

uygulanmaks�z�n ayl�k d�nemler �tibar�yla paylardan kesinti suretiyle tahsil

edilir. Taksit tutarlar�n�n, bu bent kapsam�ndaki bor�lular�n genel b�t�e

paylar�ndan daha y�ksek olmas� h�linde ise eksik tutarlar bor�lularca taksit

�deme s�resini takip eden ay sonuna kadar ge� �deme zamm� uygulanmaks�z�n

�denir.

(4) Maliye

Bakanl��� ve Sosyal G�venlik Kurumuna ba�l� tahsil dairelerine bu Kanun

kapsam�nda �denecek olan alacaklar�n 6183 say�l� Kanunun 41. maddesine g�re

kredi kart� kullan�lmak suretiyle �denmesi uygun g�r�ld��� takdirde, �demeye

arac�l�k yapan bankalarca, kart kullan�c�lar�na kredi kart� i�lemine konu bor�

tutar�n�n, taksitler h�linde yans�t�lmas� ve taksit �deme aylar�nda hesaplar�na

bor� kaydedilmesi ko�uluyla, bu �demeler i�in �deme tarihi olarak kredi

kart�n�n kullan�ld��� g�n esas al�n�r ve bor�luya tahsilat�n yap�ld���n� g�steren

makbuz verilir. Bu �ekilde tahsil edilen tutarlar�n bankalarca Hazine veya

Sosyal G�venlik Kurumu hesaplar�na aktar�lmas�na ili�kin 6183 say�l� Kanunun 41.

maddesinde belirlenen s�re, taksit aylar�n�n son g�n�n� izleyen g�nden �tibaren

hesaplan�r. Taksitlerin kredi kart� kullan�lmak suretiyle �denmesi bu madde

h�km�ne g�re katsay� uygulanmas�na engel te�kil etmez,

(5) (...)

(6) Bu Kanuna g�re

�denmesi gereken taksitlerin ilk ikisinin s�resinde ve tam �denmesi ko�uluyla,

kalan taksitlerden; bir takvim y�l�nda iki veya daha az taksitin s�resinde

�denmemesi veya eksik �denmesi h�linde, �denmeyen veya eksik �denen taksit

tutarlar�n�n son taksiti (pe�in �deme se�ene�inin tercih edilmesi h�linde ilk

taksiti) izleyen ay�n sonuna kadar, gecikilen her ay ve kesri i�in 6183 say�l�

Kanunun 51. maddesine g�re belirlenen gecikme zamm� oran�nda hesaplanacak ge�

�deme zamm� ile birlikte �denmesi �art�yla bu Kanun h�k�mlerinden yararlan�l�r,

ilk �ki taksitin s�resinde tam �denmemesi ya da s�resinde �denmeyen veya eksik

�denen di�er taksitlerin belirtilen �ekilde de �denmemesi veya bir takvim

y�l�nda ikiden fazla taksitin s�resinde �denmemesi veya eksik �denmesi h�linde

bu Kanun h�k�mlerinden yararlanma hakk� kaybedilir. Bu h�k�m alacakl� idareler

a��s�ndan taksitlendirilen alacaklar i�in ayr� ayr� uygulan�r.

(7) (...)

(8) Bu Kanunun

1. maddesinin birinci f�kras�n�n (c) bendi kapsam�ndaki alacaklar i�in bu Kanun

h�k�mlerinden yararlanmak �zere ba�vuruda bulunan bor�lular, taksit �deme

s�resince tahakkuk eden sigorta primlerini �ok zor durum olmaks�z�n bir takvim

y�l�nda ikiden fazla vadesinde �dememeleri ya da eksik �demeleri h�linde,

belirtilen madde h�k�mlerine g�re yap�land�r�lan bor�lar�na ili�kin kalan

taksitlerini �deme haklar�n� kaybederler.

(9) Bu maddenin

yedinci ve sekizinci f�kralar� uyar�nca vadesinde �denmesi �ng�r�len

alacaklar�n veya taksit tutar�n�n % 10�unu a�mamak �art�yla 5 T�rk Liras�na (bu

tutar d�hil) kadar yap�lm�� eksik �demeler i�in bu Kanun h�k�mleri ihlal

edilmi� say�lmaz.

(10) Bu Kanun

kapsam�na giren alacaklar�n alt�nc� f�krada belirtilen �ekilde tamamen

�denmemi� olmas� h�linde, bu maddenin yedinci ve sekizinci f�kra h�k�mleri

sakl� kalmak kayd�yla bor�lular, �dedikleri tutarlar kadar bu Kanun

h�k�mlerinden yararlan�rlar.

(II) Bu Kanun h�k�mleri;

a) 5393 say�l� Kanunun ge�ici 5. maddesi, 10.7.2004 tarihli ve 5216 say�l�

B�y�k�ehir Belediyesi Kanununun ge�ici 3. maddesi kapsam�nda uzla��lan

alacaklar ile 10.9.2014 tarihli ve 6552 say�l� i� Kanunu ile Baz� Kanun ve

Kanun H�km�nde Kararnamelerde De�i�iklik Yap�lmas� �le Baz� Alacaklar�n Yeniden

Yap�land�r�lmas�na Dair Kanunun ge�ici 2. maddesinin birinci f�kras� kapsam�nda

yap�land�r�lan alacaklar,

h) 13.2.2011

tarihli ve 6111 say�l� Baz� Alacaklar�n Yeniden Yap�land�r�lmas� ile Sosyal

Sigortalar ve Genel Sa�l�k Sigortas� Kanunu ve Di�er Baz� Kanun ve Kanun

H�km�nde Kararnamelerde De�i�iklik Yap�lmas� Hakk�nda Kanun, 6552 say�l� Kanun,

3.8.2016 tarihli ve 6736 say�l� Baz� Alacaklar�n Yeniden Yap�land�r�lmas�na

ili�kin Kanun h�k�mlerine g�re bu Kanunun yay�m� tarihi itibar�yla taksit

�demeleri devam eden alacaklar ile 6736 say�l� Kanuna g�re tahakkuk eden

alacaklar, hakk�nda uygulanmaz.

(12) Bu Kanun

kapsam�na giren alacaklar�n, bu Kanunun yay�m� tarihinden �nce 6183 say�l�

Kanun ve di�er kanunlar uyar�nca tecil edilip de tecil �artlar�na uygun olarak

�denmekte olanlar�ndan, kalan taksit tutarlar� i�in bor�lular, talep etmeleri

h�linde bu Kanun h�k�mlerinden yararlanabilirler. Bu takdirde tecil �artlar�na

uygun olarak �denen taksit tutarlar� i�in tecil h�k�mleri ge�erli say�l�r. Bu

�ekilde �denmi� taksit tutarlar�na tecil tarihi ile �deme tarihi aras�nda ge�en

s�re i�in sadece ilgili kanunda �ng�r�len faiz uygulan�r. Kalan taksit

tutarlar� vadesinde �denmemi� alacak kabul edilir ve bu alacaklar hakk�nda bu Kanun

h�k�mleri uygulan�r.

(13) Bu Kanun

kapsam�nda s�resinde �denen alacaklara, bu Kanunda yer alan h�k�mler sakl�

kalmak kayd�yla bu Kanunun yay�m� tarihinden sonraki s�reler i�in faiz, gecikme

zamm� ile gecikme cezas� gibi fer�i amme alacaklar� hesaplanmaz.

(14) Bu Kanuna g�re

�denecek alacaklarla ilgili olarak, tatbik edilen hacizler yap�lan �demeler

nispetinde kald�r�l�r ve buna isabet eden teminatlar iade edilir. Bu Kanuna

g�re �denecek alacaklar nedeniyle tatbik edilen hacizlere konu mallar,

bor�lunun talebi h�linde 6183 say�l� Kanun h�k�mlerine g�re alacakl� tahsil

dairesince sat�labilir. Bu talep, bu Kanun kapsam�nda �denmesi gereken

tutarlar�n bu Kanun h�k�m/erine g�re �denmesine engel te�kil etmez.

(15) Bu Kanun h�k�mlerinden

yararlanmak �steyen bor�lular�n bu Kanunda belirtilen �artlar�n yan� s�ra dava

a�mamalar�, a��lm�� davalardan vazge�meleri, kanun yollar�na ba�vurmamalar� ve

ba�vuru s�resi i�erisinde yaz�l� olarak bu iradelerini belirtmeleri �artt�r.

Bor�lularca, bu Kanun h�k�mlerinden yararlan�lmak �zere davadan vazge�ilmesi

h�linde idarece de ihtilaflar s�rd�r�lmez. Davadan vazge�me dilek�eleri, ilgili

tahsil dairesine verilir ve bu dilek�elerin tahsil dairelerine verildi�i tarih,

ilgili yarg� merciine verildi�i tarih say�larak dilek�eler �lgili yarg�

merciine g�nderilir. Maliye Bakanl���na ba�l� tahsil dairelerince tahsili

gerekti�i h�lde tahakkuku di�er kamu idarelerince yap�lan alacaklara ili�kin

ilgili kamu idaresi aleyhine a��lm�� davalardan vazge�me dilek�elerinin

verilece�i idar� mercii belirlemeye Maliye Bakanl��� yetkilidir.

(16) Bu Kanun h�k�mlerinden

yararlanmak �zere ba�vuruda bulunan ve a�t�klar� davalardan vazge�en

bor�lular�n bu ihtilaflar�yla ilgili olarak karar tarihine bak�lmaks�z�n bu Kanunun

yay�m� tarihinden sonra tebli� edilen kararlar uyar�nca i�lem yap�lmaz.

(17) Bu Kanun h�k�mlerinden

yararlan�lmak �zere vazge�ilen davalarda verilen kararlar ile h�kmedilen

yarg�lama gideri, avukatl�k �creti ve fer�ileri talep edilmez ve bu alacaklar

i�in icra takibi yap�lamaz. Vazge�me tarihinden �nce �denmi� olan yarg�lama

giderleri ve avukatl�k �cretleri geri al�nmaz.

(18) �l �zel

�dareleri, belediyeler ve bunlara ba�l� kamu t�zel ki�ili�ini haiz kurulu�lar

hakk�nda bu maddenin yedinci ve sekizinci f�kra h�k�mleri uygulanmaz.

(19) Bu Kanun

kapsam�na giren alacaklara kar��l�k bu Kanunun yay�m� tarihinden �nce tahsil

edilmi� olan tutarlar, bu Kanun kapsam�nda tahsil edilen tutarlar ile bu

maddenin onikinci f�kras� kapsam�nda olan tecile ili�kin olarak 6183 say�l�

Kanun veya di�er kanunlar uyar�nca �denen faizlerin bu Kanun h�k�mlerine

dayan�larak red ve �adesi yap�lmaz.

(20) (...)

(21) Bu kanunun

yay�m� tarihi itibar�yla 213 say�l� Kanunun 15. maddesine g�re m�cbir sebep

h�li ilan edilmi� ve devam eden yerlerdeki vergi dairelerinde m�kellefiyet

kayd� bulunanlardan m�cbir sebep h�li devam edenler ile Sosyal G�venlik

Kurumunca m�cbir sebep h�li nedeniyle belge verme s�resi ve prim �deme/erinin

ertelendi�i yerlerdeki kay�tl� i�veren, sigortal� ve di�er prim �deme

y�k�ml�lerinin, bu Kanun kapsam�nda �denmesi gereken taksitlerden, m�cbir sebep

h�li s�resi i�erisinde �denmesi gereken taksitleri, m�cbir sebep h�linin bitim

tarihini takip eden aydan ba�lamak �zere alt� ay i�inde �denir.

(22) Bu maddenin

yirminci f�kras� h�k�mlerine g�re m�cbir sebep nedeniyle �deme s�resi uzat�lan

taksitler ile yirmibirinci f�kra h�k�mlerine g�re �deme s�resi uzat�lan

taksitler ��in alt�nc� f�krada yer alan ilk iki taksitin s�resinde �denme �art�

aranmaz.

(23) Bu Kanun

kapsam�ndaki alacaklarla ilgili olarak mevzuatlar�nda yer alan �zel h�k�mler

sakl� kalmak kayd�yla taksit �deme s�resince zamana��m� s�releri i�lemez.

(24) Bu Kanunun

uygulanmas�na ili�kin usul ve esaslar� belirlemeye ilgisine g�re Maliye

Bakanl���, G�mr�k ve Ticaret Bakanl��� veya Sosyal G�venlik Kurumu ile bu

Kanunda belirtilen di�er kamu idareleri yetkilidir. �l �zel idarelerine ve

belediyelere ait amme alacaklar�na ili�kin h�k�mlerin uygulanmas�na dair usul

ve esaslar Maliye Bakanl���nca belirlenir.

Madde 4- (...)

Madde 20- (...)

Y�r�rl�k

Madde 21- (1) Bu Kanunun;

a) (...)

b) Di�er maddeleri yay�m� tarihinde, y�r�rl��e girer.

Y�r�tme

Madde 22- (1) Bu

Kanun h�k�mlerini Bakanlar Kurulu y�r�t�r.�

3) YAPILANDIRMA KAPSAMINA G�REN KURUM

ALACAKLARI, T�R� VE D�NEM�

7020 say�l� Kanun h�k�mleri uyar�nca;

2017 y�l� Mart ay�/d�nemi ve �nceki aylara ili�kin olup, Kanunun 3.

maddesi uyar�nca ilk taksit �deme s�resinin sonuna kadar (31.8.2017) tahakkuk

etti�i halde �denmemi� olan:

3.1- 5510 say�l�

Kanunun 4. maddesinin birinci f�kras�n�n (a), (b) ve (c) bentleri kapsam�ndaki

sigortal�l�k stat�lerinden kaynaklanan�sigorta primi emeklilik kesene�i ve

kurum kar��l���, ek kar��l�k primi, i�sizlik sigortas� primi, sosyal g�venlik

destek primi,

3.2- Bu Kanuna g�re

yap�lan ba�vuru tarihi itibar�yla ilgili mevzuat�na g�re �denme imk�n� ortadan

kalkmam�� iste�e ba�l� sigorta primi (5510 say�l� Kanunun Ge�ici 16. maddesi

kapsam�nda gelir vergisinden muaf olan kad�n sigortal�lar�n iste�e ba�l�

sigorta primi dahil) ile topluluk sigortas� primi,

3.3- Ya�l�l�k

ayl���, emekli ayl��� veya malull�k ayl��� ba�land�ktan sonra 5510 say�l�

Kanunun 4. maddesinin birinci f�kras�n�n (b) bendinde belirtilen sigortal�l�k

stat�s� kapsam�nda sigortal� say�lmas�n� gerektirir nitelikte �al��mas�

nedeniyle ilgili mevzuat�na g�re sosyal g�venlik destek primi �demesi

gerekenlerden, 2016 y�l� �ubat ay� ve �nceki aylara ili�kin olup bu Kanunun

yay�mland��� tarih itibar�yla �denmemi� olan sosyal g�venlik destek primi,

3.4- 2017 y�l�

Mart ay� sonuna kadar bitirilmi� olan �zel nitelikteki in�aatlar ile ihale

konusu i�lere ili�kin yap�lan �n de�erlendirme, ara�t�rma veya tespit sonucunda

bulunan ve Kanunun yay�m� tarihinden (27.5.2017) �nce tebli� edilen eksik

i��ilik tutar� �zerinden hesaplanan sigorta primi,

3.5- 2017 y�l�

Mart ay� sonuna kadar i�lenen fiillere ili�kin olup, ilk taksit �deme s�resinin

sonuna kadar (31.8.2017) tebli� edildi�i halde �denmemi� olan idari para

cezalar� ile 6331 say�l� Kanunun 26. maddesi uyar�nca uygulanan ve 23.4.2015 tarihinden

31.3.2017 tarihine kadar (bu tarih d�hil) meydana gelen i� kazas� veya sa�l�k

hizmet sunucular� taraf�ndan konulan meslek hastal��� tan�s�na ili�kin olup

7020 say�l� Kanunun yay�mland��� tarihten �nce kesinle�ti�i h�lde yay�mland���

tarih itibar�yla �denmemi� olan idari para cezalar�,

3.6- �lgili

Kanunlar� gere�ince Kurumumuzca takip edilmekte olan damga vergisi, �zel i�lem

vergisi ve e�itime katk� pay�,

3.7- Bu madde

kapsam�na giren ve Kanunun yay�m� tarihinden �nce as�llar� �denen alacaklar�n;

Kanunun yay�mland��� tarih itibar�yla hen�z �denmemi� olan fer�ileri,

3.8- 5510 say�l�

Kanunun ek 5 ve ek 6. maddeleri kapsam�nda sigortal� olanlara ait sigorta

primi,

3.9- 2925 say�l�

Kanun kapsam�ndaki tar�m sigortal�lar�na ili�kin sigorta primi ile bunlara

ba�l� gecikme cezas� ve gecikme zamm� alacaklar�,

3.10- ��verenler ve

���nc� �ah�slar taraf�ndan i� kazas� ve meslek hastal���, malull�k, adi

malull�k ve �l�m halleri ile genel sa�l�k sigortal�s�na ve bunlar�n bakmakla

y�k�ml� oldu�u ki�ilere y�nelik fiiller nedeniyle �denmesi gereken r�cu

alacaklar�ndan 27.5.2017 tarihine kadar davas� sonu�lanarak tahakkuk etti�i

halde an�lan tarih itibariyle �denmemi� olanlar, yeniden yap�land�r�lmas� m�mk�n olan Kurum alacaklar�n� olu�turmaktad�r.

4) BA�VURU S�RES�, YER�, �EKL� VE TAKS�T

�DEME S�RELER�

7020 say�l� Kanunun 3. maddesinin birinci

f�kras�n�n (a) bendi uyar�nca; bor�lular�n, kapsama giren Kurum alacaklar�n�

yap�land�rabilmeleri i�in 30.6.2017 tarihi mesai bitimine kadar ilgili �niteye/birime

�ahsen; posta veya 30.6.2017 saat 23.59�a kadar e-sigorta yoluyla ba�vuruda

bulunmalar� gerekmektedir.

Ancak, belediyeler ve bunlara ba�l� kamu

t�zel ki�ili�ini haiz kurulu�lar�n 30.6.2017 tarihi mesai bitimine kadar

ba�vuruda bulunmamalar� halinde dahi, bu kurulu�lar�n kapsama giren bor�lar�

ba�vuru �art� aranmadan 144 ayl�k e�it taksitlerle yap�land�r�lacakt�r, Bu

duruma g�re Kanunda aksine bir d�zenleme olmayan hallerde;

4.1- 5510 say�l� Kanunun 4. maddesinin birinci

f�kras�n�n (a) bendi kapsam�nda �al��t�r�lan sigortal�lardan kaynaklanan

sigorta primi, i�sizlik sigortas� primi, sosyal g�venlik destek primi, idari

para cezas�, damga vergisi, �zel i�lem vergisi, e�itime katk� pay� ve eksik

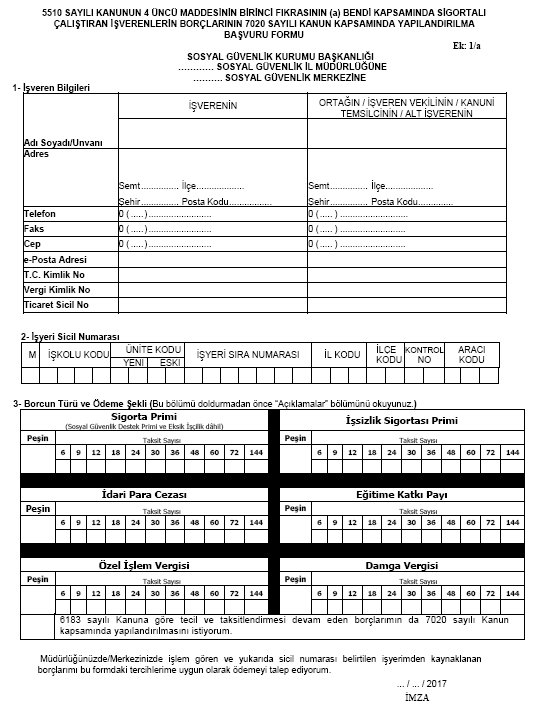

i��ilikten kaynaklanan prim bor�lan i�in �rne�i Ek: 1/a�da yer alan

ba�vuru formu doldurulmak suretiyle e-sigorta kanal�yla veya elden ya da posta

yoluyla i�yerinin ba�l� bulundu�u sosyal g�venlik il m�d�rl���ne/sosyal

g�venlik merkezine,

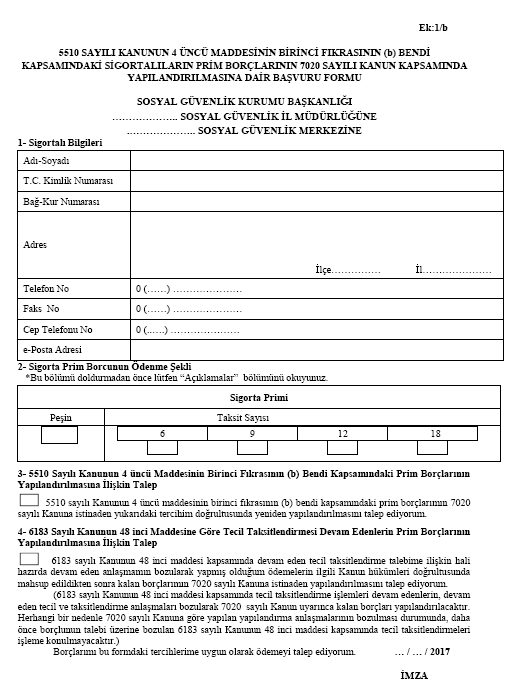

4.2- 5510 say�l� Kanunun 4. maddesinin birinci

f�kras�n�n (b) bendi kapsam�ndaki sigortal�l�k stat�s�nden kaynaklanan prim

bor�lar� i�in �rne�i Ek: 1/b�de yer alan ba�vuru formunun doldurulmas�

suretiyle elden veya posta yoluyla, herhangi bir sosyal g�venlik il

m�d�rl���ne/sosyal g�venlik merkezine,

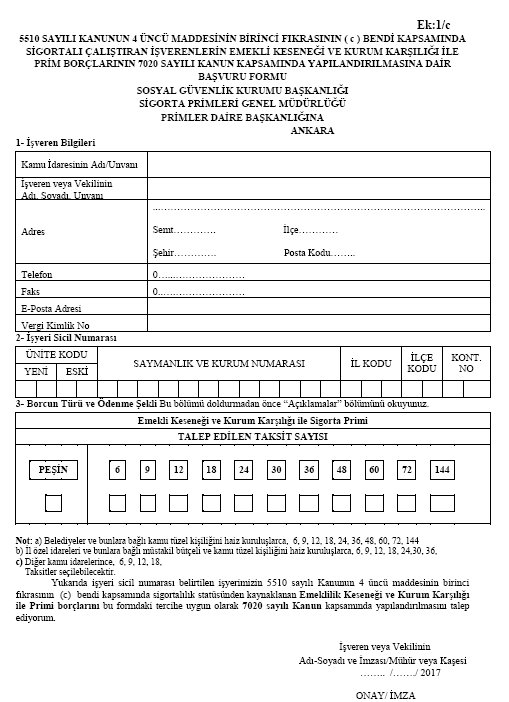

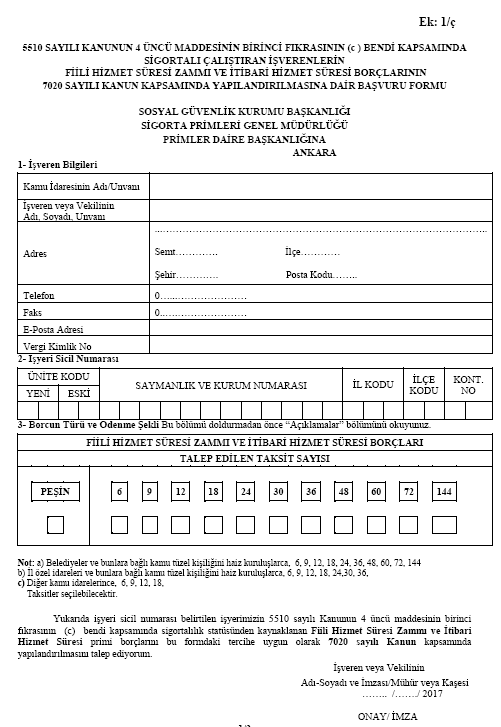

4.3- 5510

say�l�

Kanunun 4. maddesinin birinci f�kras�n�n (c) bendi kapsam�nda �al��t�r�lan

sigortal�lardan kaynaklanan,

a) Emeklilik kesene�i ve kurum kar��l��� ile sigorta primi

i�in �rne�i Ek: 1/c�de yer alan ba�vuru formu doldurulmak suretiyle, e-sigorta

kanal�yla veya elden ya da posta yoluyla Sigorta Primleri Genel M�d�rl���

Primler Daire Ba�kanl���na,

b) Fiili hizmet s�resi zamm� ve itibari hizmet s�resine

ili�kin prim bor�lan i�in �rne�i Ek: 1/�de yer alan ba�vuru formu doldurulmak

suretiyle e-sigorta kanal�yla veya elden ya da posta yoluyla Sigorta Primleri

Genel M�d�rl��� Primler Daire Ba�kanl���na,

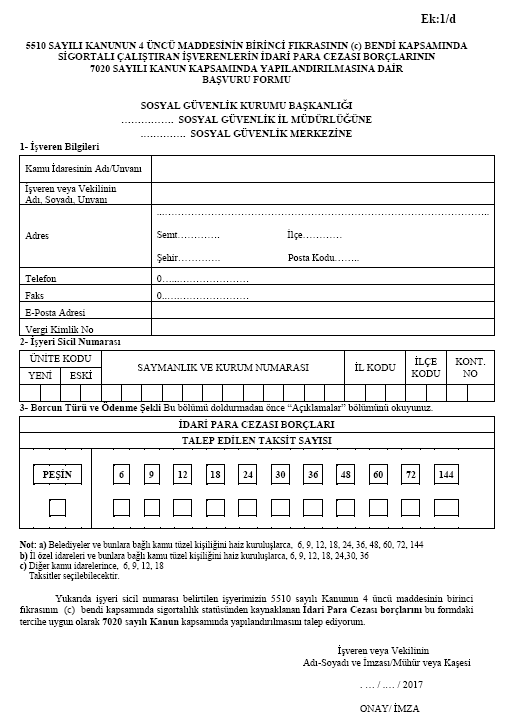

c) �dari para cezas� bor�lar� i�in �rne�i Ek: 1/d�de yer alan

ba�vuru formu doldurulmak suretiyle e-sigorta kanal�yla veya elden ya da posta

yoluyla i�yerinin ba�l� bulundu�u sosyal g�venlik il m�d�rl���ne/sosyal

g�venlik merkezine,

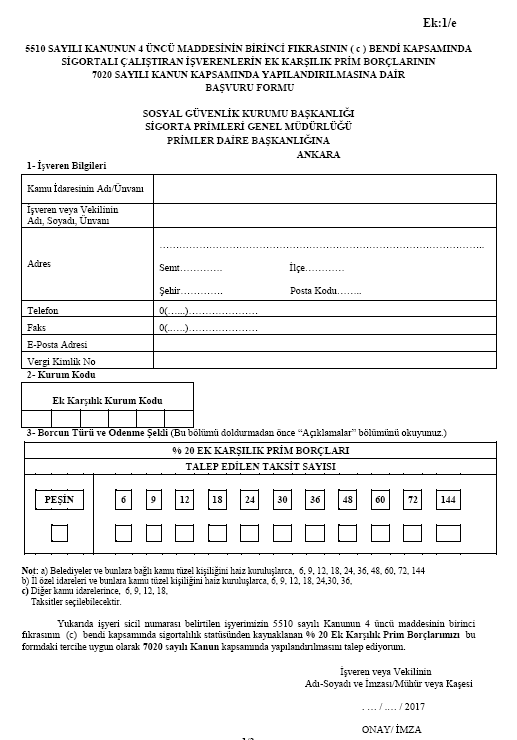

d) Ek kar��l�k prim bor�lar� i�in �rne�i Ek: 1/e�de yer alan

ba�vuru formu doldurulmak suretiyle e-sigorta kanal�yla veya elden ya da posta

yoluyla Sigorta Primleri Genel M�d�rl��� Primler Daire Ba�kanl���na,

ba�vurulmas� gerekmektedir.

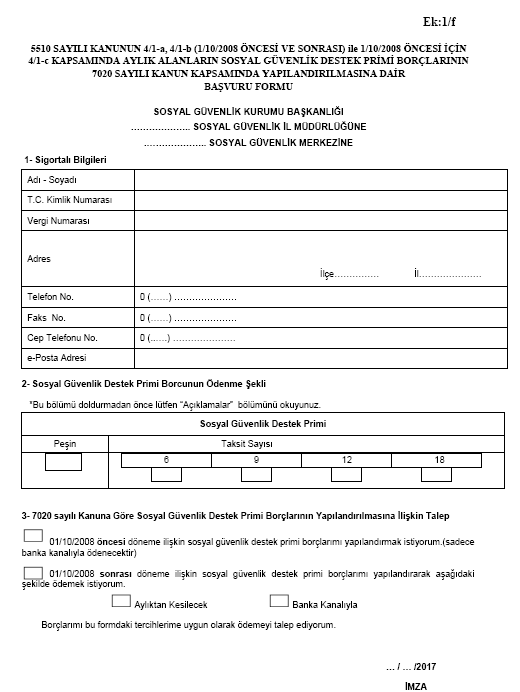

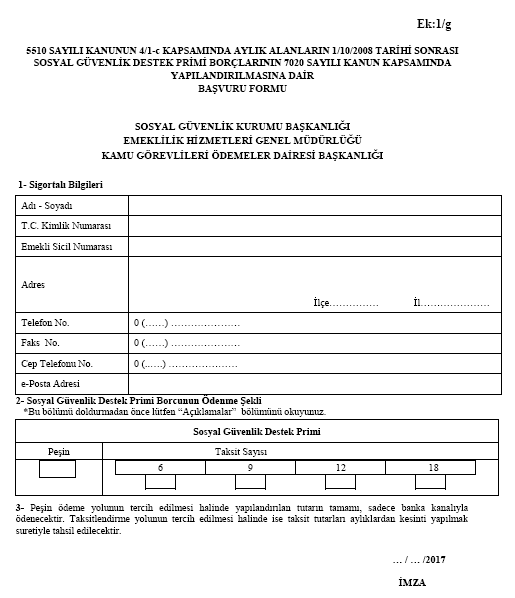

4.4- Sosyal g�venlik destek

primi bor�lar�na ili�kin yap�lacak ba�vurular i�in bu maddenin a�a��da yer alan (a), (b) ve (c)

bentlerinde belirtilen bor�lar dolay�s�yla Ek: 1/F�de, (d) bendinde belirtilen

bor�lar dolay�s�yla Ek: 1/g�de yer alan ba�vuru formu doldurulacakt�r.

Bu nitelikteki bor�lar i�in yap�lacak ba�vurular�n

yeri, bor�lular�n ya�l�l�k veya malull�k ayl��� ba�land��� sigortal�l�k

stat�s�ne ve borcun 1.10.2008 tarihinden �nce veya sonra olmas�na g�re

farkl�l�k arz etmekte olup;

a) 5510 say�l� Kanunun 4. maddesinin birinci f�kras�n�n (a) ve

(c) bentleri kapsam�nda ya�l�l�k, emeklilik veya malull�k ayl��� ba�land�ktan

sonra 5510 say�l� Kanunun 4. maddesinin birinci f�kras�n�n (b) bendi kapsam�nda

�al��maya ba�layanlar�n, 1.10.2008 tarihinden �nceki s�relere ili�kin sosyal

g�venlik destek prim bor�lar� i�in elden ya da posta kanal�yla, herhangi bir

sosyal g�venlik il m�d�rl���ne/sosyal g�venlik merkezine,

b) 5510 say�l� Kanunun 4. maddesinin birinci f�kras�n�n (b)

bendi kapsam�nda ya�l�l�k ayl��� ba�land�ktan sonra ayn� Kanunun 4. maddesinin

birinci f�kras�n�n (b) bendi kapsam�nda �al��maya ba�layan veya �al��mas� devam

edenlerin 1.10.2008 tarihinden �nceki veya sonraki s�relere ili�kin sosyal

g�venlik destek primi bor�lar� i�in elden ya da posta kanal�yla bor�

dosyalar�n�n olu�turuldu�u sosyal g�venlik il m�d�rl���/sosyal g�venlik merkezi

takip birimine,

c) 5510 say�l� Kanunun 4. maddesinin birinci f�kras�n�n (a)

bendi kapsam�nda ya�l�l�k veya malull�k ayl��� ba�land�ktan sonra ayn� Kanunun

4. maddesinin birinci f�kras�n�n (b) bendi kapsam�nda �al��maya ba�layan veya

�al��mas� devam edenlerin 1.10.2008-29.2.2016 tarihleri aras�ndaki s�relere

ili�kin sosyal g�venlik destek primi bor�lar� i�in elden ya da posta kanal�yla

bor� dosyalar�n�n olu�turuldu�u sosyal g�venlik il m�d�rl���/sosyal g�venlik

merkezi takip birimine.

d) 5510 say�l� Kanunun 4. maddesinin birinci f�kras�n�n (c)

bendi kapsam�nda emeklilik veya malull�k ayl��� ba�land�ktan sonra 5510 say�l�

Kanunun 4. maddesinin birinci f�kras�n�n (b) bendi kapsam�nda �al��maya

ba�layanlar�n 1.10.2008-29.2.2016 tarihleri aras�ndaki s�relere ili�kin sosyal

g�venlik destek primi bor�lar� i�in elden ya da posta kanal�yla �Mithatpa�a

Caddesi No:7 S�hhiye/Ankara� adresinde bulunan Emeklilik Hizmetleri Genel

M�d�rl���, Kamu G�revlileri �demeler Daire Ba�kanl���na,

ba�vuruda bulunmalar� gerekmektedir.

Di�er taraftan, 5510 say�l� Kanunun 4. maddesinin birinci

f�kras�n�n (a) ve (b) bendi kapsam�nda malull�k ve ya�l�l�k ayl��� alanlar

y�n�nden bu madde h�k�mlerinden yararlanmak �zere yap�land�rma talebinde

bulunanlar i�in birle�tirilmi� talep formu olu�turuldu�undan, yukar�da

belirtilen nitelikteki her bir sosyal g�venlik destek primi borcu y�n�nden ayr�

ayr� ba�vuru formu d�zenlenecektir.

Ayr�ca, 5510 say�l� Kanunun 4. maddesinin birinci f�kras�n�n

(a) ve (b) bendi kapsam�nda ya�l�l�k veya malull�k ayl��� alanlar�n bor�

dosyalar�n�n bulundu�u sosyal g�venlik il m�d�rl���/sosyal g�venlik merkezi

takip birimince yap�land�rma i�lemleri sonu�land�r�ld�ktan sonra ba�vuru

formlar� ve �deme planlar�n�n bir �rne�i tahsis dosyalar�nda muhafaza edilmek

�zere ilgili �nitelere g�nderilecektir.

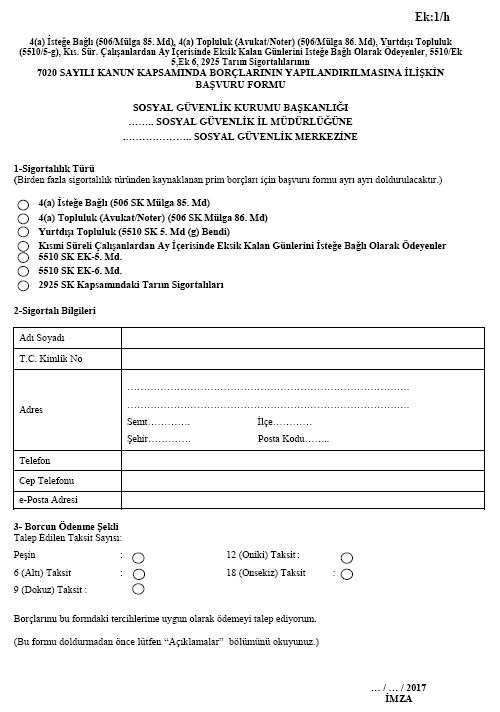

4.5- 5510 say�l� Kanunun

Ek 5 ve Ek 6. maddeleri kapsam�ndaki sigortal�lar, 4(a) �ste�e Ba�l�

Sigortal�lar (506 SK M�lga 85. Md), 4(a) Topluluk Sigortal�lar�

(Avukat/Noter-506 SK M�lga 86. Md.), Yurtd��� Topluluk Sigortal�lar� (5510 SK

5. Md (g) bendi), K�smi S�reli �al��anlardan Ay ��erisinde Eksik Kalan G�nlerini

�ste�e Ba�l� Olarak �deyen Sigortal�lar ile 2925 Say�l� Kanuna Tabi Tar�m

Sigortal�lar� i�in �rne�i Ek:1/h�da yer alan ba�vuru formu doldurulmak

suretiyle elden veya posta yoluyla sigortal� dosyalar�n�n bulundu�u sosyal

g�venlik il m�d�rl���ne/sosyal g�venlik merkezine,

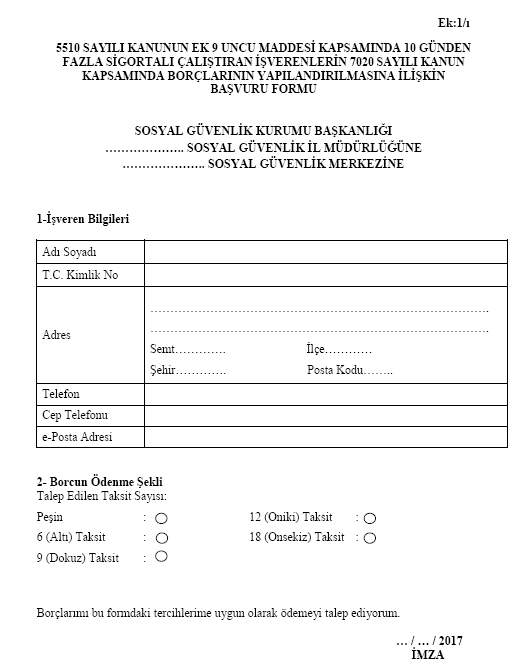

4.6- 5510 say�l� Kanunun Ek 9. maddesi kapsam�nda

ev hizmetlerinde 10 g�nden fazla sigortal� �al��t�ran ��verenlere ili�kin prim

alacaklar� i�in �rne�i Ek:1/��da yer alan ba�vuru formu doldurulmak suretiyle

elden veya posta yoluyla i�veren dosyas�n�n bulundu�u sosyal g�venlik il

m�d�rl���ne/sosyal g�venlik merkezine,

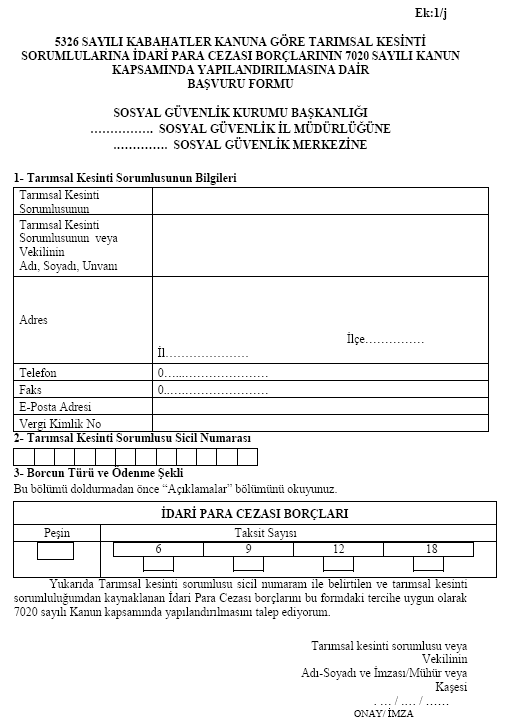

4.7- 5326 say�l� Kabahatler Kanununa g�re

tar�msal kesinti sorumlular�na uygulanan idari para cezalar�na

�rne�i Ek: 1/j�de yer alan ba�vuru formunun doldurulmak suretiyle elden

ya da posta yoluyla tar�msal kesinti sorumlusunun ba�i� bulundu�u sosyal

g�venlik il m�d�rl���ne/sosyal g�venlik merkezine,

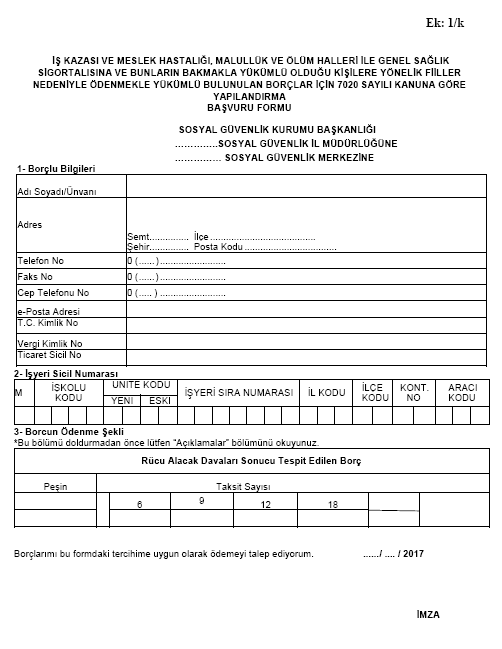

4.8- �� kazas� ve

meslek hastal���, malull�k, adi malull�k ve �l�m halleri ile genel sa�l�k

sigortal�s�na ve bunlar�n bakmakla y�k�ml� oldu�u ki�ilere y�nelik fiiller

nedeniyle �demekle y�k�ml� bulunulan bor�lar i�in �rne�i Ek: 1/k�de yer

alan ba�vuru formu doldurulmak suretiyle elden veya posta yoluyla i�yerinin

ba�l� bulundu�u sosyal g�venlik il m�d�rl���ne/sosyal g�venlik merkezine,

ba�vuruda bulunmalar� gerekmektedir.

Ek kar��l�k prim bor�lan y�n�nden MOS�P Sistemi kanal�yla

yap�lacak olan yeniden yap�land�rma ba�vurular� Kurum internet sayfas�nda (www.sgk.gov.tr) �E-SGK�

menusunun i�erisinde yer alan �MOS�P� �zerinden �Kesenek Bilgi Sistemi�1

kullan�c� ad� ve �ifresi girilmek suretiyle yap�lacakt�r. Ba�vurular�n

onaylanmas�n� m�teakip �deme plan� g�r�nt�lenebilecektir.

e-sigorta kanal�yla yap�lacak olan yeniden

yap�land�rma ba�vurular�n�n www.sgk.gov.tr adresinden

e-sigorta kullan�c� kodu ve �ifresi / kesenek bilgi sistemi kullan�c� ad� ve

�ifresi girilmek suretiyle yap�lmas� m�mk�n bulunmaktad�r.

Ancak, kanun kapsam�ndan ��km�� olup daha �nce

e-sigorta kullan�c� kodu ve �ifresi almam�� veya e-sigorta kullan�c� kodu ve

�ifresini unutmu� olan i�verenlerce e-sigorta kanal�yla ba�vuru

yap�lamayaca��ndan, bu nitelikteki i�yeri i�verenlerince yeniden yap�land�rma

ba�vurular�n�n elden ya da posta kanal�yla i�yerinin ba�l� bulundu�u sosyal g�venlik

il m�d�rl���ne/sosyal g�venlik merkezine yap�lmas� gerekmektedir.

5510 say�l� Kanunun 4. maddesinin birinci

f�kras�n�n (c) bendi kapsam�nda sigortal� �al��t�ran kamu idarelerinden,

kapat�lmas� veya faaliyetine son verilmesi nedeniyle kesenek bilgi sistemi

kullan�c� ad� ve �ifreleri iptal edilenlerin emeklilik kesene�i ve kurum

kar��l��� ile prim bor�lar�, fiili hizmet s�resi zamm� ve itibari hizmet

s�resine �li�kin kesenek-kurum kar��l��� ile prim bor�lar�, ek kar��l�k prim

bor�lar� y�n�nden Sigorta Primleri Genel M�d�rl��� Primler Daire Ba�kanl���na,

idari para cezas� bor�lar� y�n�nden ise i�yerinin ba�l� bulundu�u sosyal

g�venlik il m�d�rl���ne/sosyal g�venlik merkezine, elden veya posta yoluyla

yap�lmas� gerekme ktedir.

e-sigorta kanal�yla yap�lacak ba�vurularda, ba�vuru

giri�inin yap�lmas� s�ras�nda i�verence yap�lan i�lemin mutlak surette

onaylanmas� gerekmektedir. Onays�z ba�vurular kabul edilmeyecektir.

5510 say�l� Kanunun 4. maddesinin birinci

f�kras�n�n (a) bendi kapsam�nda �al��t�r�lan sigortal�lardan kaynaklanan

bor�lar i�in e-sigorta kanal�yla yap�lan ba�vurular�n listesi, Kurumumuz

i�veren intra sisteminde mevcut Tahsilat/Yap�land�rmalar/7020 men�s� �zerinden

al�nacakt�r.

4.9- �e�itli ba�vurular�n

de�erlendirilmesi,

4.9.1- 5510

say�l�

Kanunun 4. maddesinin birinci f�kras�n�n (a) bendi kapsam�nda sigortal�

�al��t�ran i�verenlerce ayn� veya farkl� illerde birden fazla i�yerinin

bulunmas� halinde her bir i�yeri i�in ayr� ayr� ba�vuruda bulunulmas�

gerekmekle birlikte, ba�vuru s�resi i�inde baz� i�yerleri i�in yap�land�rma

ba�vurusunda bulunuldu�u halde baz� i�yerleri i�in yap�land�rma ba�vurusunda

bulunulmad��� durumlarda, s�resi i�inde yap�lan ba�vurusunu ilk taksit �deme

s�resinin son g�n� olan 31/8/2017 tarihine kadar ispat ederek ve yaz�l� olarak

ba�vuruda bulunmak kayd�yla, bu i�yerleri i�in de s�resi i�inde ba�vuruda

bulunulmu� kabul edilerek i�lemler sonu�land�r�lacakt�r.

4.9.2.- 5510 say�l� Kanunun 4. maddesinin birinci f�kras�n�n

(b) bendinin (1), (2) veya (3) no.lu alt bentleri ile (4) no.lu alt bendinden

kaynaklanan prim bor�lar� i�in ayr� ayr� ba�vuruda bulunmalar� gerekirken

yaln�zca biri i�in s�resi i�erisinde ba�vuruda bulunan sigortal�lar, ilk taksit

�deme s�resinin son g�n� olan 31.8.2017 tarihine kadar yaz�l� olarak ba�vuruda

bulunmak kayd�yla, di�er bor� t�rleri i�in de ba�vuruda bulunmu� kabul

edilecektir.

4.9.3- 5510 say�l� Kanunun 4. maddesinin birinci

f�kras�n�n (b) bendi kapsam�ndaki sigortal�lar�n

dosyalar�n�n bulundu�u �nitelerin d���nda ba�vuruda bulunmalar� halinde,

ba�vuru yap�lan �nitece yap�land�rma ile ilgili herhangi bir i�lem yap�lmadan

ba�vuru formlar� sigortal�n�n dosyas�n�n bulundu�u �niteye g�nderilecektir.

Yap�land�rma i�lemleri dosyas�n�n bulundu�u �nitece yap�lacak olup, �deme plan�

7201 say�l� Kanuna g�re sigortal�ya tebli� edilecektir.

4.9.4- Ba�vurular�n

posta yolu ile yap�lmas� halinde; taahh�tl�, iadeli taahh�tl�, APS veya PTT

Kargo yoluyla yap�lan g�nderilerde, ba�vuru formunun/dilek�enin postaya

verildi�i tarih Kuruma verildi�i tarih, buna kar��l�k, adi posta yolunun tercih

edilmi� olmas� halinde, ba�vuru formunun Kurum evrak kay�tlar�na giri� tarihi

Kuruma verildi�i tarih olarak kabul edilecektir.

4.9.5- Bor�lar�n yeniden yap�land�r�lmas� i�in ba�vurulan sosyal

g�venlik il m�d�rl���/sosyal g�venlik merkezi, ba�vurunun �nitelerinde

sonu�land�r�lacak nitelikte olmamas� halinde, ba�vuru formlar�/dilek�eler,

herhangi bir gecikmeye mahal verilmeksizin ilgili merkez birimine veya sosyal

g�venlik il m�d�rl���ne/sosyal g�venlik merkezine g�nderilecektir.

4.9.6- Bir bor� t�r�nden ba�vuru s�resi i�inde yap�lan

ge�erli ba�vurular�n, ilk taksit �deme s�resinin son g�n� olan 31.8.2017

tarihine kadar ispat ederek ve yaz�l� olarak ba�vuruda bulunmak kayd�yla, bu

yap�land�rma kapsam�na giren di�er bor� t�rleri i�in de kabul edilecektir.

4.9.7- Gerek 6736 say�l� Kanun kapsam�nda uygulamaya konulan

yap�land�rma i�lemleri s�ras�nda ve gerekse de 2016-22 ve 2017-6 say�l�

genelgelerle veya m�nferit talimatlarla uygulamaya i�lerlik kazand�rmak ve

amaca uygun azami faydan�n sa�lanmas�n� teminen �nitelerimizce d���len

teredd�tlere istinaden yap�lacak i�lemler ile ilgili olarak verilen talimatlar

a�a��da belirtilmi� olup, belirtilen talimatlara k�yasen uygulama yap�lmas�

m�mk�n bulunmaktad�r.

1) Kurumumuza bor�lu olan �irketin yap�land�rmaya

ba�vurmamas�na ra�men, ortaklar�n ba�vuru s�resi i�inde kendi hisselerine d��en

bor�lar� i�in yap�land�rma talebinde bulunmalar� halinde bu taleplerin ge�erli

kabul edilmesi,

2) Kurumumuza bor�tu olmalar�na ra�men, yap�land�rma

ba�vurusunda bulunmayan �irketlerin, �irket ortakl���/�irket m�d�rl���/y�netim

kurulu �yeli�i (vb.) sona erenlerin sorumlu oldu�u d�nemlerden kaynaklanan

bor�lar� i�in yap�land�rma ba�vuru s�resi i�indeki taleplerinin kabul edilmesi,

3) �irketin, s�resi i�inde yap�land�rma talebinde

bulunmas�na ra�men, orta��n yine de ilk taksit �deme s�resi sonuna kadar, kendi

ortakl���ndan kaynaklanan borcu i�in yap�land�r�lma talebinde bulunmas� halinde

bu talebinin kabul edilmesi,(�irketin ve orta��n bor�lar�n� muntazam �deyerek

bitirilmesi durumunda, ortaktan m�kerrer olarak tahsil edilen tutar iade

edilecektir.)

4) Ger�ek ki�i i�verenli�inden kaynaklanan, kapsama

giren bor�lar�n� ba�vuru s�resi i�inde yap�land�rma talebinde bulunan

bor�lunun, orta�� veya kanuni temsilcisi oldu�u �irketten kaynaklanan borcunu

ilk taksit �deme s�resinin sonuna kadar yap�land�rma talebinde bulunmas�

halinde, yap�land�rma talebinin kabul edilmesi,

5) Kuruma borcunun olmamas� nedeniyle ba�vuru s�resi

i�erisinde yap�land�rma ba�vurusunda bulunmayan i�verenin, 31.8.2017 tarihine

kadar mahkeme karar�, denetim raporu, di�er kamu kurum ve kurulu�lar�ndan

al�nan bilgi ve belgelerden dolay� tahakkuk eden bir borcun olu�mas� ve

i�verenin bu borcu yap�land�rma talebinde bulunmas� halinde, i�verenin

s�resinde yap�land�rma talebinde bulunup bulunmad���na bak�lmaks�z�n

ba�vurusunun kabul edilmesi,

6) As�l i�verenin borcunun olmamas� nedeniyle

yap�land�rmaya ba�vurmad���, ancak alt i�verenlerden birinin denetimi

sonucunda, ba�vuru tarihinden sonra olu�an tahakkuktan dolay� as�l i�verenin

te�viklerinin bozulmas� durumunda, as�l i�verenin ilk taksit �deme s�resinin

sonuna kadar yaz�l� olarak yap�land�rma ba�vurusunda bulunan alt i�verenin

ba�vuru talebinin kendi bor�lar� i�inde kabul edilmesi talebinde bulunmas�

halinde ge�erli kabul edilmesi,

7) 4/a, b, c kapsam�nda sigortal�/i�veren olanlar�n, bir

stat�den kaynaklanan bor�lar� i�in s�resinde yap�lan ba�vurunun, ilk taksit

�deme s�resi i�inde yaz�l� olarak yap�lmas� halinde di�er sigortal�l�k/i�verenlikten

kaynaklanan bor�lar i�in ge�erli kabul edilmesi,

gerekmektedir.

5) YEN�DEN YAPILANDIRMA US�L VE ESASLARI

7020 say�l� Kanunun 3. maddesinin ���nc�

f�kras�n�n (a) ve (b) bentlerinde belirtilen h�k�mler kapsam�nda yap�land�r�lan

tutar�n ilk taksit �deme s�resinin sonuna (31.8.2017 dahil) kadar pe�in;

taksitle �deme talebinde bulunmalar� halinde ise (c) ve (�) bentlerinde

belirtilen h�k�mler kapsam�nda iki�er ayl�k e�it taksitler halinde �denmesi

gerekmektedir.

5.1- Prim, emeklilik kesene�i ve kurum

kar��l���, damga vergisi, �zel i�lem vergisi ve e�itime katk� pay� alacaklar�n�n genel olarak

hesaplanmas�

7020 say�l� Kanunun 2. maddesinin dokuzuncu

f�kras�nda; Yap�land�rma kapsam�na giren bor� as�llar� ile bu alacaklara �deme

s�relerinin bitti�i tarihlerden Kanunun yay�mland��� tarihe kadar ge�en s�re

i�in Y�-�FE ayl�k de�i�im oranlar� esas al�narak hesaplanacak tutar�n, Kanunda

belirtilen s�re ve �ekilde �denmesi halinde, bu alacaklara uygulanan gecikme

cezas� ve gecikme zamm� gibi fer�i atacaklar�n tamam�n�n tahsilinden

vazge�ilece�i,

3. maddesinin ���nc� f�kras�n�n (a) bendinde; s�z konusu

alacaklar�n, ilk taksit �denme s�resi i�inde (pe�in) �denmesi halinde bu tutara

Kanunun yay�mland��� tarihten, �deme tarihine kadar ge�en s�re i�in her hangi

bir faizin al�nmayaca��; ilk taksit �deme s�resi i�erisinde tamamen �denmesi

halinde, fer�i alacaklar yerine Y�-�FE ayl�k de�i�im oranlar� esas al�narak

hesaplanacak tutar �zerinden ayr�ca % 50 indirim yap�laca��,

2. maddesinin on���nc� f�kras�nda ise, bu kanun kapsam�na

giren alacaklar�n, as�llar�n�n Kanunun yay�mland��� tarihten �nce �denmi�

olmas�na ra�men fer�ilerinin Kanunun yay�mland��� tarih itibariyle �denmemi�

oldu�u durumlarda, asl� �denmi� fer�i alaca��n % 40 inin Kanunda

belirtilen s�re ve �ekilde �denmesi halinde kalan % 60 inin tahsilinden

vazge�ilece�i,

H�kme ba�lanm��t�r.

Buna g�re, alacak as�llar�na ilave edilecek tutar, alaca��n �deme

vadesinin sona ermesine yada alacak asl�n�n tahsil edilmi� olmas�na ra�men fer�isinin

tahsil edilmemi� olmas�na g�re farkl� �ekilde hesaplanacakt�r.

a) Alacak as�llar�n�n

yeniden yap�land�r�lmas�

7020 say�l� Kanun kapsam�na giren alacak

as�llar�na, �deme vadesinin sona erdi�i tarihten, Kanunun yay�mland��� 27.5.2017

tarihine kadar (bu tarih hari�) ge�en s�re i�in Ek: 2�de yer alan

TEFE/�FE/Y�-�FE ayl�k de�i�im oranlar� basit usulde uygulanmak suretiyle,

gecikme cezas� ve gecikme zamm� yerine tahsil edilecek tutar hesaplanacakt�r.

Dolay�s�yla, kapsama giren alacaklar i�in;

- 31.12.2004

tarihine kadar toptan e�ya fiyatlar� endeksi (TEFE) ayl�k de�i�im oranlar�,

- 1.1.2005

tarihinden 31.12.2013 tarihine kadar �retici fiyatlar� endeksi (�FE) ayl�k

de�i�im oranlan,

- 1.1.2014

tarihinden 31.10.2016 tarihine kadar Y�-�FE ayl�k de�i�im oranlar�,

- 1.11.2016

tarihinden itibaren (kanunun yay�mland��� ay da dahil olmak �zere) ayl�k % 0.35

oran�

basit usulde uygulanmak suretiyle gecikme cezas� ve gecikme

zamm� yerine tahsil edilecek tutar hesaplanacakt�r.

Kanunun 1. maddesinin ikinci f�kras�n�n

(�) bendinde; �(...) bu Kanunun yay�mland��� ay da dahil olmak �zere 1.11.2016

tarihinden itibaren ayl�k %.0.35 oran�n�n esas al�nmas� �ng�r�ld���nden,

Kanunun yay�mland��� ay i�in de kist ay dikkate al�nacak ve 2017/ May�s ay�

i�in %.0.35 oran� 26 g�nl�k olarak hesaplanacakt�r.

Gecikme cezas� ve gecikme zamm� yerine dikkate

al�nacak tutar�n hesaplanmas� s�ras�nda, esas al�nacak oran TEFE/�FE/Y�-�FE

ayl�k de�i�im oranlan art� (+) de�erler toplanmak, eksi (-) de�erler d���lmek

sureliyle hesaplanacakt�r.

Sonu� itibariyle; gecikme cezas� ve gecikme zamm�n�n yerine

dikkate al�nacak tutar�n hesaplanmas�n�n ard�ndan, bulunan bu tutar ile alacak

asl� toplanarak yeniden yap�land�r�lm�� olan alacak tutar� hesaplanm�� olacakt�r.

b) Asl� �denmi� ter�i alacaklar i�in

hesaplama

7020 say�l� Kanunun 2. maddesinin on���nc�

f�kras� uyar�nca; Kapsama giren alacak as�llar�n�n 7020 say�l� Kanunun

yay�mland��� 27.5.2017 tarihinden �nce �denmi� olmas�na ra�men ferilerinin

�denmemi� oldu�u durumlarda, fer�i alacaklara Kanunun y�r�rl�k tarihi olan 27.5.2017

tarihine kadar sosyal g�venlik mevzuat�n�n ilgili h�k�mleri do�rultusunda

hesaplanan tutar�n % 40�� yeniden yap�land�rmaya esas al�nacakt�r.

5.2- �dari para

cezas� alacaklar�n�n genel olarak hesaplanmas�

7020 say�l� Kanun uyar�nca yeniden

yap�land�rma ba�vurusunda bulunan i�verenlerin, 31.3.2017 tarihi (bu tarih

d�hil) ve �nceki s�relerde i�lemi� olduklar� fiiller dolay�s�yla uygulanan

idari para cezalar�ndan, en ge� ilk taksit �deme s�resinin sonuna kadar (31.8.2017

tarihi dahil) tebli� edilmi� olan, idari para cezalar� (�PC) yeniden

yap�land�rma kapsam�na d�hil edilecektir.

�dari para

cezalar�n�n sisteme girilmesi s�ras�nda, i�veren intra sistemi �DAR� PARA

CEZASI ba�l��� alt�nda bulunan �DAR� PARA CEZASI G�R�� men�s�nden, �PC�nin Olu�tu�u

Tarih: �./�./�. alan�na, idari

para cezas�na konu fiilin i�lendi�i tarih yaz�lacakt�r.

5510 say�l� Kanunun 4. maddesinin birinci

f�kras�n�n (c) bendi kapsam�ndaki sigortal�l�k stat�s�nden kaynaklanan idari

para cezas� bor�lar�na ait yeniden yap�land�rma i�lemleri sosyal g�venlik il

m�d�rl�kleri/sosyal g�venlik merkezleri taraf�ndan M�S�P sisteminde haz�rlanan

yap�land�rma program� vas�tas�yla yap�lacak olup, idari para cezas� borcunun

yap�land�rma kapsam�na girip girmeyece�i, �Kesenek4c�ntra� program�ndaki ��dari

Para Cezas� ��lemleri� uygulamas� veri taban�nda mevcut idari para cezas�

kayd�na ait d�nem ve i�verene tebli� ve tebell�� tarihi, itiraz tarihi

bilgilerine g�re belirlenece�inden, MOS�P Sistemindeki yap�land�rma program�nda

ba�vurular�n onaylanarak �deme plan� olu�turulmas�ndan �nce, tebli� edildi�i

halde tebell�� tarihi girilmemi� olanlar�n tebell�� tarihlerinin sisteme

girilmesi sonras�nda �deme planlan olu�turulacakt�r.

Di�er taraftan, 5510 say�l� Kanunda �ng�r�len y�k�ml�l�klerin

yerine getirilmesi gereken s�renin son g�n�n�n resmi tatile rastlamas� halinde,

s�re her ne kadar takip eden ilk i� g�n�ne uzasa da, y�k�ml�l�klerin resmi

tatili izleyen ilk i� g�n� i�inde de yerine getirilmemesi halinde, idari para

cezas�na konu fiil yasal verilmesi gereken s�renin son g�n�nde i�lenmi�

say�ld���ndan, bu nitelikteki idari para cezalar�n�n sisteme giri�i s�ras�nda,

�PC�nin Olu�tu�u Tarih: �./�./�. alan�na s�renin

son g�n�n�n resmi tatile rastlay�p rastlamad���na bak�lmaks�z�n, yasal s�renin son g�n� yaz�lacakt�r.

Bu ba�lamda, idari para cezas� alacaklar�na ili�kin yeniden

yap�land�r�lacak tutar a�a��da belirtildi�i �ekilde hesaplanacakt�r.

�RNEK: AA �ahs�n�n

2014/2. aya ait 2.142,00 TL tutar�nda idari para cezas� borcu bulunmaktad�r.

An�lan idari para cezas�n�n i�verene 2.3.2014 tarihinde tebli� edildi�i ve

itiraz edilmedi�i s�z konusu borcun yasal �deme s�resi 17.3.2014 tarihinde sona

erdi�i dikkate al�nd���nda yeniden yap�land�rma asl� ve Yi-�fe�ye g�re

hesaplanacak tutar ile pe�in veya 6-9-12-18 taksitle �deme yolunun se�ilmesi

halinde �denecek bor� tutar� a�a��daki gibi hesaplanacakt�r.

Yeniden yap�land�r�lacak olan idari para cezas�

as�l tutar: 2.142x50/100=1.071,00 TL Bahse konu alaca�a 18.3.2014 tarihinden

yeniden yap�land�rma Kanunun y�r�rl��e girdi�i tarihten bir �nceki g�ne kadar 26.05.2017)

gecikme cezas� ve gecikme zamm� yerine Yi-�fe oranlar� �zerinden hesaplanacak

tutarda,

18.3.2014 ila 17.4.2014 d�nemi i�in (2014 Mart ay�n�n Yi-�FE�si�� (0,74)

18.4.2014 ila 17.5.2014 d�nemi i�in

(2014 Nisan ay�n�n Yi-�FE�si� (0,09)

18.5.2014 ila 17.6.2014 d�nemi i�in

(2014 May�s ay�n�n Yi-�FE�si� (-0,52)

18.6.2014 ila 17.7.2014 d�nemi i�in (2014 Haziran ay�n�n

Yi-�FE�si������ (0,06)

�

18.5.2017 ila 17.6.2017 d�nemi i�in g�n

baz�nda (0.35/30*9=0,10) Yi-�FE (0,10) oranlan kullan�lacakt�r.

Buna g�re;

Yap�land�rma

�ncesi Bor� Durumu

�pe asl����������������������������������������� :��� 2.142,00 TL

Gecikme zamm�+gecikme

cezas�� :������ 890,00

TL

Toplam Bor�������������������������������� :��� 3.032,00 TL

Pe�in �denmesi halinde

Bor� asl�������������������������������������� :��� 1.071,00 TL

Yi-�fe tutar��������������������������������� :������ 152,15 TL

Pe�in �denecek tutar������������������ :��� 1.223,15 TL

6 taksitte �denmesi

halinde

Bor� asl�������������������������������������� :��� 1.071,00 TL

Yi-�fe tutar��������������������������������� :������ 304,29 TL

Vade fark������������������������������������ :������ 110,08 TL

6 taksitte �denecek tutar������������� :��� 1.485,37 TL

9 taksitte �denmesi

halinde

Bor� asl�������������������������������������� :��� 1.071,00 TL

Yi-�fe tutar��������������������������������� :������ 304,29 TL

Vade fark������������������������������������ :������ 203,04 TL

9 taksitte �denecek tutar������������� :��� 1.578,33 TL

12 taksitte �denmesi

halinde

Bor� asl�������������������������������������� :��� 1.071,00 TL

Yi-�fe tutar��������������������������������� :������ 304,29 TL

Vade fark������������������������������������ :������ 256,86 TL

12 taksitte �denecek tutar����������� :��� 1.632,15 TL

18 taksitte �denmesi

halinde

Bor� asl�������������������������������������� :��� 1.071,00 TL

Yi-�fe tutar��������������������������������� :������ 304,29 TL

Vade fark������������������������������������ :������ 366,94 TL

18 taksitte �denecek tutar����������� :��� 1.742,23 TL

�eklinde

�deme planlar� olu�acakt�r.

a) �dari para cezas� alacaklar� i�in

hesaplama

31.3.2017 tarihi ve �ncesinde i�lenen fiillere

ili�kin olup ilk taksit �deme s�resi olan 31.8.2017 tarihine (bu tarih dahil)

kadar tebli� edilmi� idari para cezas� alacak as�llar�n�n % 50�si ile bu tutara

�deme vadesinin sona erdi�i tarihten Kanunun yay�mland��� 27.5.2017 tarihine

kadar (bu tarih hari�) ge�en s�re i�in gecikme cezas� ve gecikme zamm� yerine,

Y�-�FE ayl�k de�i�im oranlar� esas al�narak hesap edilen tutar�n ilave edilmesi

suretiyle yap�land�rma kapsam�nda �denecek tutar tespit edilecektir.

Bu durumda idari para cezas�

as�llar�n�n %50�si ile idari para cezas�na uygulanan gecikme cezas� ve gecikme

zamm� gibi fer�i alacaklar�n�n tamam�n�n tahsilinden vazge�ilecektir.

Di�er taraftan, 5510 say�l� Kanunun 4. maddesinin birinci

f�kras�n�n (a) bendi kapsam�ndaki sigortal�l�k stat�s�nden kaynaklanan idari

para cezalar�n�n yeniden yap�land�r�lmas� s�ras�nda, alacak asl�ndan % 50 oran�nda yap�lacak olan

terkin tutar�, yukar�da belirtilen a��klamalar do�rultusunda sosyal g�venlik il

m�d�rl�klerindeki/sosyal g�venlik merkezlerindeki ilgili personel

taraf�ndan belirlenerek sisteme girilecektir.

Dolay�s�yla, 31.3.2017 tarihinden �nceki fiillere ili�kin olup

ilk taksit �deme s�resi olan 31.8.2017 tarihine (bu tarih dahil) kadar tebli�

edilmi� idari para cezas� tutar� �nitedeki kullan�c�lar taraf�ndan, i�veren

intra sistemi Tahsilat/Yap�land�rmalar/7020 se�ene�i alt�nda bulunan �PC Terkin

men�s� vas�tas�yla, �PC�n�n terkin edilen %50 oran�ndaki tutar�

kaydedilecektir.

5326 say�l� Kabahatler Kanuna g�re tar�msal

kesinti sorumlular�na aleyhine 31.3.2017 tarihine kadar (bu tarih dahil)

i�lenen fiillere ili�kin uygulanan idari para cezalar� i�in yukar�da

a��klamalar do�rultusunda MOSIP 7020 yap�land�rma ba�vurusu i�lemlerinden �PC

tahakkuku olu�turulup ilgililere tebli� edilecektir.

b) 5510 say�l� Kanunun 102. maddesinin birinci

f�kras�n�n (i) bendi uyar�nca uygulanacak idari para cezalar�

5510 say�l� Kanunun 102. maddesinin birinci

f�kras�n�n (i) bendi uyar�nca 4. maddenin birinci f�kras�n�n (a) bendi

kapsam�ndaki sigortal�lara ge�ici i� g�remezlik �dene�i �demelerinde 100. maddeye

istinaden Kurumca i�verenlerden istenilen bildirimlerin belirlenen s�re

i�erisinde ve elektronik ortamda yap�lmamas� halinde sigortal� ba��na ayl�k

asgari �cretin onda biri, hi� yap�lmamas� halinde ise sigortal� ba��na ayl�k

asgari �cretin yar�s� tutar�nda uygulanan idari para cezalar� yap�land�rma

kapsam�ndad�r.

Bu kapsamda 31.3.2017 tarihine kadar (bu tarih d�hil)

i�lenen fiillere ili�kin olup 7020 say�l� Kanunun yay�mland��� tarihten �nce

kesinle�ti�i h�lde kanunun yay�mland��� tarih itibar�yla �denmemi� olan idari

para cezalar� an�lan Kanunun 1. maddesinin birinci f�kras�n�n (c) bendinin (5)

numaral� alt bendi uyar�nca yap�land�rma kapsam�na al�nm�� olup, ayn� Kanunun 3.

maddesinin ���nc� f�kras�nda belirtilen esaslara g�re yap�land�r�lacakt�r.

5.3) Prim, emeklilik kesene�i ve kurum

kar��l���, idari para cezas�, damga vergisi, �zel i�lem vergisi ve e�itime

katk� pay� alacaklar�n�n pe�in veya taksitler halinde �denecek tutar�n�n

hesaplanmas� ve borcun �denme s�resi

7020 say�l� Kanunun 3. maddesinin ���nc�

f�kras�nda s�z konusu Kanuna istinaden ilk taksit �deme s�resi i�inde pe�in

veya taksitle �deme y�ntemleri belirlenmi� bulunmaktad�r.

Buna g�re, yap�land�r�lan bor�lar�n pe�in veya taksitler halinde

�denmesi m�mk�n bulundu�undan, ba�vuru formlar�na, borcun ne �ekilde (pe�in

veya taksitle) �denece�i, taksitle �deme yolunun tercih edilmesi halinde her

bir bor� t�r� i�in talep edilen taksit say�s� mutlaka yaz�lacakt�r.

Di�er taraftan, yeniden yap�land�r�lan alacak tutar�n�n

tamam�n�n an�lan Kanunda belirtilen s�re i�inde pe�in veya taksitler halinde

�denmesi durumunda,

- �dari para

cezas� d���ndaki alacaklara uygulanan gecikme cezas� ve gecikme zamm� gibi fer�i

alacaklar�n tamam�n�n,

- Asl� �denmi�

fer�i alacak niteli�indeki alacaklar�n kalan % 60��n�n,

- �lk taksit

�deme s�resi olan 31.8.2017 tarihine kadar (bu tarih dahil) tebli� edilmi�

idari para cezas� alacak as�llar�n�n kalan % 50�si ile tamam�na uygulanan

gecikme cezas� ve gecikme zamm� gibi fer�i alacaklar�n�n tamam�n�n,

tahsilinden vazge� ilmektedir.

Her bir d�neme ait bor� asl� i�in hesaplanan

gecikme cezas� ve gecikme zamm� toplam� yerine, ayn� d�nemlere ait TEFE/�FE ve

Y�-�FE oranlar�n�n ayr� ayr� dikkate al�nmak suretiyle bulunan ve bor� asl�na

uygulanarak tespit edilen TEFE/�FE/Y�-�FE toplam tutarlar�n�n al�nmas� gerekmektedir.

Bu durumda bor� asl� i�in hesaplanan gecikme

cezas� ve gecikme zamm� toplam� ile TEFE/�FE/Y�-�FE toplam tutarlar� aras�ndaki

fark Kurumumuz taraf�ndan bor�lu lehine tahsilinden

vazge�ilen

tutar�,

Her bir bor� i�in ayn� d�neme ait hesaplanacak

gecikme cezas� ve gecikme zamm� toplam tutar� ile TEFE/�FE/Y�-�FE toplam

tutarlar� aras�ndaki tutar, ay/d�nem baz�nda tahsilinden vazge�ilen alacak

tutar�n�; yine her iki kalemin toplamlar�n�n mukayesesi ise genel d�nem

itibariyle tahsilinden vazge�ilen toplam alacak tutar�n�,

g�stermektedir.

Bu ba�lamda, bor�lularca talep edilecek �deme �ekline bak�larak

pe�in veya taksitle �denecek tutar�n hesaplanmas� ve hesaplanan bor�lar�n �deme

s�releri a�a��da a��klanm��t�r.

a) Pe�in �denecek

tutar�n hesaplanmas� ve borcun �deme s�resi

a.1) Genel olarak pe�in �denecek

tutar�n hesaplanmas� ve borcun �deme s�resi 7020 say�l� Kanunun 3. maddesinin

���nc� f�kras�n�n de�erlendirilmesinden; Bu Kanun h�k�mlerinden yararlanmak

isteyen bor�lular�n;

- 30.6.2017

tarihine kadar c-sigorta kanal�yla veya ilgili �niteye/birime ba�vuruda

bulunmalar�,

- Pe�in

�demenin tercih edilmesi halinde, alacak asl� (idari para cezas� alacaklar�

i�in alacak asl�n�n % 50�si) ile bu alacaklara �deme s�resinin bitti�i tarihten

Kanunun yay�mland��� 27.5.2017 tarihine kadar Y�-�FE ayl�k de�i�im oranlar�

esas al�nmak suretiyle hesaplanan tutar�n tamam�n�n 31.8.2017 tarihine kadar

�denmesi gerekmektedir.

Hesaplanan

tutar�n;

- �lk taksit

�deme s�resi i�erisinde (31.8.2017) tamamen �denmesi halinde, bu tutara Kanunun

yay�mland��� tarihten �deme tarihine kadar ge�en s�re i�in gecikme cezas�,

gecikme zamm� ve faiz uygulanmayacak,

- Borcun,

ilk taksit �deme s�resi i�erisinde tamamen �denmesi halinde, fer�i alacaklar

yerine Y�-�FE ayl�k de�i�im oranlar� esas al�narak hesaplanacak tutar �zerinden

ayr�ca % 50 indirim yap�lacakt�r.

Di�er taraftan, 7020 say�l� Kanun uyar�nca yap�lan ba�vuru

s�ras�nda, an�lan Kanuna g�re hesaplanan borcun taksitler halinde �denece�inin

beyan edilmesine ra�men, borcun tamam�n�n yine �lk taksit �deme s�resi i�inde

�denmesi halinde de, pe�in �deme talebinde bulunulmu� gibi kabul edilerek, ayn�

�ekilde Kanunun y�r�rl�k tarihinden �demenin yap�ld��� tarihe kadar ge�en s�re

i�in gecikme cezas�, gecikme zamm� ve faiz al�nmayaca�� gibi pe�in �deme

indiriminden de yararland�r�lacakt�r.

a.2) Eksik i��ilikten kaynaklanan prim

bor�lar�n�n pe�in �denmesi

2017/Mart ay� sonuna kadar bitirilmi� olan �zel

nitelikteki in�aatlar ile ihale konusu i�lere ili�kin eksik i��ilikten

kaynaklanan prim bor�lar�n�n Kanunun yay�m tarihine kadar (27/5/2017) i�verene

tebli� edilmi� olmas� ve pe�in �deme se�ene�i ile yap�land�rma ba�vurusunda

bulunulmu� olmas� halinde, s�z konusu borcun tamam�n�n varsa di�er bor�larla

birlikte en ge� 31/8/2017 tarihine kadar �denmesi gerekmektedir.

Dolay�s�yla, eksik i��ilikten kaynaklanan prim bor�lan varsa

di�er sigorta prim bor�lar� ile birlikte ayn� �deme plan�nda g�sterilecektir.

b) Taksitler Halinde �denecek

tutar�n hesaplanmas� ve taksitlerin �denme s�releri

b.1) Genel olarak taksitler halinde �denecek tutar�n

hesaplanmas� ve taksitlerin �denme s�resi

7020 say�l� Kanun kapsam�na giren bor�lar�n,

iki�er ayl�k s�reler itibariyle olmak �zere alt�, dokuz, oniki veya onsekiz

e�it taksitte �denmesi m�mk�n bulunmaktad�r.

Bor�lar�n� taksitler halinde �demek isteyen bor�lular�n,

ba�vuru formunda taksit say�s� olarak bu taksit s�relerinden birini se�meleri

gerekmektedir.

Ba�vuru formunda borcun ne �ekilde �denece�i beyan

edilmemi�se, borcun azami taksit s�resi i�inde �denece�i kabul edilerek i�lem

yap�lacakt�r.

Yine, bor�lar�n� taksitler halinde �deme

yolunu tercih eden bor�lular�n, ba�vuru formunda se�ebilecekleri

alt�, dokuz, oniki veya onsekiz taksitten biri yerine, tercihi m�mk�n olmayan

bir taksit say�s�n� se�meleri halinde, taksit say�s�na en yak�n �st dilimdeki

taksit say�s�n�, 18 taksitten daha fazla s�reli bir taksit s�resini tercih

etmi� olmalar� halinde ise 18 taksit s�resini tercih ettikleri kabul edilerek

i�lem yap�lacakt�r.

Kapsama giren t�m bor� t�rleri i�in ayn� �deme

�ekli (pe�in veya taksitle) tercih edilebilece�i gibi bir bor� t�r� i�in pe�in,

di�er bor� t�rleri i�in taksitle �deme yolu veya bir bor� t�r� i�in farkl�

say�da taksit, di�er bor� t�r� i�in farkl� say�da taksit de se�ilebilecektir.

Taksitler halinde �denecek olan tutar�n tespiti

s�ras�nda, �ncelikle kapsama giren alacaklara ili�kin alacak asl� ile gecikme

cezas� ve gecikme zamm� yerine Y�-�FE tutar� hesaplanacak, ard�ndan bulunan bu

tutar, taksit say�s�na ili�kin katsay� ile �arp�larak bulunan yap�land�rmaya

esas toplam alacak tutar�, tercih edilen taksit say�s�na b�l�nerek iki�er ayl�k

d�nemler itibariyle �denecek taksit tutar� belirlenecektir.

�deme plan�

taksit tutarlar�ndan; taksit tutarlar� ise Bor� Asl� (Bor� Asl� + Y�-�FE) +

Taksitlendirme Fark�ndan olu�makta olup 2 �er ayl�k d�nemlerin son g�nleri, son

�deme g�nleridir.

Taksitlerin �deme s�resi iki ayl�k d�nemin

ikinci ay�n�n son g�n� itibariyle sona ermekle birlikte, 7020 say�l� Kanunun 3.

maddesinin ikinci f�kras� uyar�nca ay�n son g�n�n�n resmi tatile rastlamas�

halinde vade tarihi, resmi tatili izleyen ilk i� g�n� i�inde sona erecektir.

b.2) Borcun belirtilen taksit s�resinden �nce �denmesi

Borcun tamam�n�n tercih edilen taksit say�s�ndan

daha k�sa s�re i�inde �denmek istenmesi halinde; �ncelikle taksitlendirme

fark�n�n ilgili taksit say�s�na ait katsay�ya g�re yeniden hesap edilmesi,

ard�ndan kalan taksit tutarlar�, ilgili katsay�ya g�re hesaplanan bakiye

taksitlendirme fark� �zerinden tahsil edilmesi gerekmektedir.

Di�er taraftan ba�vuru s�resi sona ermeden talep edilen taksit

say�s�ndan daha fazla taksit say�s�n�n tercih edilmesi m�mk�n bulunmaktad�r.

�te yandan,

kapsama giren bor�lar� i�in, pe�in �deme yolunu tercih etmi� olan bor�lular�n,

birinci taksit �deme s�resinin sona erdi�i 31.8.2017 tarihine kadar (bu tarih

d�hil) talepte bulunmalar� kayd�yla, pe�in �deme ba�vurular� talep edecekleri

taksit say�s�na �evrilebilecektir,

Ya�l�l�k, emeklilik veya malull�k ayl��� ba�land�ktan sonra

5510 say�l� Kanunun 4. maddesinin birinci f�kras�n�n (b) bendi kapsam�nda

�al��maya ba�layanlar�n, 1/1 �/2008 tarihinden �nceki s�relere ili�kin sosyal

g�venlik destek prim bor�lar� i�in pe�in veya taksitle �deme yolunu tercih

etmeleri halinde, yeniden yap�land�r�lan bor�lar�n anla�mal� bankalara �denmesi

gerekmektedir.

Ya�l�l�k, emeklilik veya malull�k ayl��� ba�land�ktan sonra

5510 say�l� Kanunun 4. maddesinin birinci f�kras�n�n (b) bendi kapsam�nda

�al��maya ba�layanlar�n, 1.10.2008-29.2.2016 tarihleri aras�ndaki s�relere

ili�kin sosyal g�venlik destek prim bor�lar� i�in taksitle �deme yolunu tercih

etmeleri halinde, yeniden yap�land�r�lan bor� tutarlar� 4/1 (a) kapsam�ndakiler

i�in banka kanal�yla ya da ayl�ktan kesme, 4/1 (c) kapsam�ndakiler i�in sadece

ayl�ktan kesme yoluyla tahsil edilecektir.

b.3) Eksik i��ilikten kaynaklanan prim

bor�lar�n�n taksitle �denmesi

2017 Mart ay� sonuna kadar bitirilmi� olan �zel

nitelikteki in�aatlar ile ihale konusu i�lere ili�kin eksik i��ilikten

kaynaklanan prim bor�lar�n�n 7020 say�l� Kanunun yay�m� tarihine kadar (27.5.2017)

tebli� edilmi� olmas� ve 7020 say�l� Kanuna g�re taksitle �deme ba�vurusunda

bulunulmu� olmas� halinde, s�z konusu bor�lar varsa di�er bor�larla birlikte

yap�land�r�lacakt�r.

Dolay�s�yla, 7020 say�l� Kanun kapsam�na giren prim bor�lar� i�in

taksitle �deme yolunun tercih edilmesi ve eksik i��ilikten kaynaklanan prim

bor�lar�n�n Kanunun yay�m� tarihine kadar tebli� edilmi� olmas� halinde, s�z

konusu bor�lar varsa di�er sigorta prim bor�lar� ile birlikte ayn� �deme

plan�nda g�sterilece�inden ilk taksitin en ge� 31.8.2017 tarihine kadar

�denmesi gerekmektedir.

b.4) Eksik i��ilikten kaynaklanan prim

bor�lar�n�n taksitle �denmesi ile ilgili ortak h�k�mler

�hale konusu

i�yerleri ile ilgili olarak, idare nezdindeki banka teminat mektuplar�n�n

s�reli olmas� halinde, gerek eksik i��ilikten kaynaklanan prim bor�lar� i�in,

gerekse daha �nce �e�itli nedenlerle hakedi�lerden kesilememi� olan prim ve

idari para cezas� bor�lar� i�in yeniden yap�land�rma ba�vurusunda bulunulmas�

halinde, bu teminat mektuplar�n�n s�resiz ve kafi olacak �ekilde de�i�tirilmesi

ya da teminat mektuplar�n�n s�resinin pe�in veya taksitle �deme ba�vurusuna

bak�larak son �deme tarihini izleyen ���nc� ay�n sonuna kadar uzat�lmas�

gerekmektedir.

Teminat mektuplar�n�n s�resiz ve kafi olmas� veya

s�reli ise s�resinin (en az pe�in veya taksitle �deme ba�vurusuna g�re) son

�deme tarihini izleyen ���nc� ay�n sonuna kadar devam ediyor olmas� halinde,

teminat mektuplar� ile ilgili olarak herhangi bir i�lem yap�lmas�na gerek bulunmamaktad�r.

Hat b�yle olmakla birlikte, idare nezdindeki banka teminat

mektuplar� s�reli olan, ancak s�resi ba�vuru tarihi itibariyle sona ermi� veya 31.8.2017

tarihinden �nce sona erecek olan i�yeri i�verenlerince, 7020 say�l� Kanuna g�re

hesaplanacak tutar�n tamam�n�n 31.8.2017 tarihine kadar pe�in olarak �denmesi

halinde, teminat mektuplar�n�n s�resinin uzat�lmas�na gerek bulunmamaktad�r.

6) BELED�YELER VE BUNLARA BA�LI KAMU T�ZEL

K���L���N� HA�Z KURULU�LARCA TALEP ED�LEB�LECEK TAKS�T SAYISI

An�lan Kanunun 3. maddesinin ���nc� f�kras�n�n (d) bendinin

birinci ve ikinci alt bentlerine istinaden, belediyeler ve bunlara ba�l� kamu

t�zel ki�ili�ini haiz kurulu�lar�n kapsama giren bor�lar�n� y�zk�rkd�rt e�it

taksitte �deyebilmeleri m�mk�n bulunmaktad�r.

Ancak, belediyeler ve bunlara ba�l� kamu

t�zel ki�ili�ini haiz kurulu�lar kapsama giren bor�lar� i�in 30.6.2017 tarihine

kadar �yap�land�rma ba�vurusunda

bulunmamalar� halinde bu kapsama giren bor�lan ba�vuru �art� aranmaks�z�n 144

ayl�k e�it taksitlerle yap�land�r�lacakt�r.

Bu durumda, an�lan bor�lular�n yap�land�rd�klar�

Kurum alacaklar�n� pe�in �deme haklar� sakl� olmak kayd�yla, ayl�k taksit

tutarlar�, yeniden yap�land�r�lan toplam alacak tutar�n�n talep edilen taksit

say�s�na ili�kin katsay� ile �arp�lmak suretiyle hesaplanan toplam tutar�n

talep edilen taksit say�s�na b�l�nmesi suretiyle belirlenecektir.

Di�er taraftan, belediyeler ve bunlara ba�l� kamu t�zel

ki�ili�ini haiz kurulu�lar�n bor�lar�n�n, yirmid�rt ila y�zk�rkd�rt ay aras�nda

tercih edilecek taksit say�s�na b�l�nebilmesi i�in ilgili sosyal g�venlik il

m�d�rl���nce/sosyal g�venlik merkezince i�yeri tescil k�t�klerinde yer alan �Faaliyette

Bulunulan Sekt�r� alan�n�n �BELED�YE�, �B�Y�K�EH�R BELED�YESݔ, �BELED�YE

BA�LI-�LG�L� KURULUޔ olarak se�ilmi� olmas� gerekmektedir.

Belediyelere ba�l� �irketlerin bor�lan, Kanunun 3.

maddesinin ���nc� f�kras�n�n (d) bendi kapsam�nda belediyeler gibi

yap�land�r�lmayacak olup, �zel sekt�r i�verenleri gibi bor�lar�

yap�land�r�larak �demeleri kendileri taraf�ndan yap�lacakt�r.

6.1) Belediyeler ile bunlara ba�l� kamu t�zel

ki�ili�ini haiz kurulu�lar�n genel b�t�e vergi gelirlerinden yap�lacak kesintiler ile taksitlerin

tahsil edilmesi ve di�er i�lemler

Belediyeler ve bunlara ba�l� kamu

t�zel ki�ili�ini haiz kurulu�lar (belediye �irketleri hari�) hakk�nda yap�lacak

i�lemler a�a��da a��klanm��t�r.

a) Belediyeler ve bunlara ba�l� kamu t�zel ki�ili�ini

haiz kurulu�lar�n Kanun kapsam�ndaki bor�lar�n�n yap�land�r�lmas�na ili�kin

talepleri �zerine yap�land�rma kapsam�na giren d�nemlerden dolay� Kanunun

y�r�rl�k tarihinden �nce 5779 say�l� �l �zel �dareleri ve Belediyelere Genel

B�t�e Vergi Gelirlerinden Pay Verilmesi Hakk�nda Kanunun 7. maddesinin ikinci

f�kras� kapsam�nda ilgisine g�re �ller Bankas� veya Muhasebat Genel M�d�rl���ne

g�nderilen kesinti yaz�lar� (6736 say�l� Kanuna g�re yap�land�r�lan bor�lara

ili�kin yaz�lar hari�) iptal edilecektir.

b) Belediyeler ve bunlara ba�l� kamu t�zel ki�ili�ini

haiz kurulu�lar�n 5393 say�l� Belediye Kanunun Ge�ici 5. maddesi ile 5216

say�l� B�y�k�ehir Belediyesi Kanununun Ge�ici

3. maddesi kapsam�nda uzla��lan bor�lar� ve 6552

say�l� Kanunun ge�ici 2. maddesinin birinci f�kras� kapsam�ndaki bor�lar ve

6736 say�l� Kanun kapsam�nda yap�land�r�lan bor�lar�n genel b�t�e paylar�ndan

kesinti yap�larak tahsil edilmesi gerekti�inden bu kapsamdaki bor�lar i�in

genel b�t�e paylar�ndan kesinti yap�lmaya devam edilecektir.

Di�er taraftan, 5393 say�l� Belediye Kanunun Ge�ici 5.

maddesi ile 5216 say�l� B�y�k�ehir Belediyesi Kanununun Ge�ici 3. maddesi

kapsam�nda uzla��lan bor�lar ve 6111/6552 say�l� Kanunlar kapsam�nda

yap�land�r�lmas� devam eden bor�lar, 6552 say�l� Kanunun Ge�ici 2. maddesinin

birinci f�kras� kapsam�ndaki bor�lar ile 6736 say�l� Kanun kapsam�nda

yap�land�r�lan bor�lar bu Kanun kapsam�nda yap�land�r�lmayacakt�r.

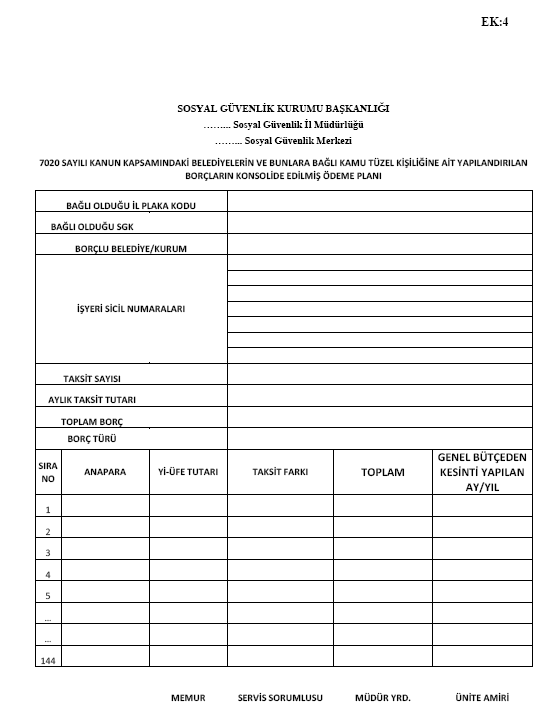

c) Belediyelerin ve bunlara ba�l� kamu t�zel

ki�ili�ini haiz kurulu�lar�n yap�land�rma kapsam�ndaki bor�lar�n�n talep edilen

taksit say�s�na g�re hesaplanmas�n� m�teakip �deme planlar� i�yeri ve bor� t�r�

baz�nda haz�rland���ndan s�z konusu bor�lar bor�lu baz�nda konsolide edilerek,

s�z konusu konsolide bor� tablosu (Ek:4) �st yaz� ekinde 1.8.2017 tarihinden

�nce ilgisine g�re �ller Bankas� veya Muhasebat Genel M�d�rl���nde olacak

�ekilde iadeli taahh�tl� g�nderilecektir. Ayr�ca, s�z konusu konsolide edilmi�

bor� tablosunun bir sureti bor�luya iadeli taahh�tl� olarak g�nderilecek veya

elden teslim edilecektir.

d) �lk taksit �deme s�resinin sonuna kadar genel b�t�e

paylar�ndan yap�lacak kesinti tutarlar� veya bor�lu taraf�ndan yap�lacak �deme

ile bor� asl�n�n tamam� ile Y�-�FE ayl�k de�i�im oran�na g�re hesaplanan

tutar�n %5�sinin tahsil edilmi� olmas� halinde bu bor�lular Kanunun 3. maddesinin

���nc� f�kras�n�n (a) bendi kapsam�nda pe�in �deme indirimi h�k�mlerinden

yararland�r�lacakt�r.

e) Yap�land�rma kapsam�na giren d�nemlere ili�kin

Kanunun y�r�rl�k tarihinden sonra genel b�t�e paylar�ndan gelen tutarlar ile

icra takip dosyalar�na mahsuben yap�lan her t�rl� �demeler (�deme tarihi

yap�land�rma m�racaat tarihinden �nceki bir tarih olsa bile) yap�land�rma

kapsam�nda mahsup edilecektir.

f) Talep edilen taksit say�s�na g�re hesaplanan

tutarlara ili�kin konsolide bor� tablosu ilgisine g�re �ller Bankas�na /

Muhasebat Genel M�d�rl���ne g�nderilmesini m�teakip genel b�t�e paylar�ndan

yap�lacak kesinti tutar� belediyenin ayl�k taksit tutar�ndan d���k ise ayl�k

taksit tutar� ile genel b�t�e pay� aras�ndaki fark�n bor�lu taraf�ndan takip

eden ay�n sonuna kadar ge� �deme zamm� uygulanmaks�z�n �denmesi gerekmektedir.

Bu taksit fark�n�n (ilk iki taksitin fark� dahil) bu s�re i�inde de �denmemesi

ya da eksik �denmesi halinde taksit y�n�nden ihlal say�lacakt�r. Ancak, takip

eden ayda genel b�t�e pay�ndan gelen tutar �ncelikle bir �nceki ay�n eksik

taksit tutar�na mahsup edilecek ve bu tutar�n, eksik tutar�n tamam�n�

kar��lamas� halinde bir �nceki ay�n taksiti s�resinde tahsil edilmi�

say�lacakt�r.

g) Kanunun 3. maddesinin ���nc� f�kras�n�n (d)

bendinin iki numaral� alt bendine g�re 5779 say�l� Kanuna g�re yap�lacak

kesintilerin Bakanlar Kurulunca durdurulmas� halinde ayl�k taksitlerin �deme

s�releri kesinti yap�lmayan aylar i�in de durdurulacak ve bu aylardaki taksit

�demeleri y�n�nden ihlal say�lmayacakt�r. Buna g�re, Bakanlar Kurulunca kesinti

oran�n�n 0 (s�f�r) uyguland��� aylardaki taksitler, kesintinin ba�lad��� aydan

itibaren herhangi bir ilave katsay� ve ge� �deme zamm� al�nmadan genel b�t�e

paylar�ndaki kesintilerden tahsil edilecek ve bu durumda kesinti yap�lmayan ay

say�s� kadar taksit s�resine ilave s�re eklenecektir.

h) 5510 say�l� Kanunun 4. maddesinin birinci

f�kras�n�n (c) bendi kapsam�nda sigortal�l�k stat�s�nden kaynaklanan

Belediyeler ve bunlara ba�l� kamu t�zel ki�ili�ini haiz kurulu�lar�n kapsama

giren bor�lar�n�n yeniden yap�land�r�lmas�na ili�kin ba�vurular�n al�narak

�deme planlar�n olu�turulmas� ve ilgili belediyelere tebli� i�lemleri idari

para cezas� bor�lar� y�n�nden sosyal g�venlik il m�d�rl�kleri/merkezlerince,

emeklilik kesene�i ve kurum kar��l�klar� ile prim bor�lan y�n�nden �se Sigorta

Primleri Genel M�d�rl��� Primler Daire Ba�kanl��� taraf�ndan y�r�t�lecektir.

Ancak t�m bor� t�rlerine ait yap�land�rma

taksit tutarlar�n�n belediyelerin genel b�t�e vergi gelirleri tahsilat toplam�

�zerinden ayr�lan paylar�ndan kesilmek suretiyle �denmesine esas olmak �zere

ilgisine g�re �ller Bankas� veya Muhasebat Genel M�d�rl���ne bildirilmesi ve bu

kapsamda yap�lan kesinti

tutarlar�n�n �deme planlar�na mahsupla�t�rma i�lemleri Sigorta Primleri Genel

M�d�rl��� Primler Daire Ba�kanl���nca yap�lacakt�r.

�) Kanunun 3.

maddesinin sekizinci f�kras�na g�re belediyeler, il �zel idareleri ve bunlara

ba�l� kurulu�lar�n tahakkuk edecek cari aylara ili�kin sigorta primlerinin

�denmemesi yap�land�rman�n bozulma ko�ulu say�lmad���ndan yap�land�rma

s�resince tahakkuk edecek cari ay bor�lar� y�n�nden 2011/24 say�l� Genelge

h�k�mlerine g�re i�lem yap�lacakt�r.

i) �l �zel idareleri hakk�nda yap�land�rma i�lemleri Kanunun 3.

maddesinin ���nc� f�kras�n�n (�) bendi kapsam�nda yap�land�r�lacak olup,

yap�land�r�lan bor�lara ili�kin taksitlerin kendileri taraf�ndan �denmesi

gerekti�inden yap�land�rmaya m�racaat edilmesi ve ilk taksitin �denmesi halinde

Kanunun y�r�rl�k tarihinden �nce genel b�t�e pay�ndan kesinti yap�lmas� i�in

ilgisine g�re �ller Bankas�na / Muhasebat Genel M�d�rl���ne g�nderilen kesinti

yaz�lar�n�n iptal edilmesi gerekmektedir.

6.2) �l �zel �dareleri ve bunlara ba�l�

kamu t�zel ki�ili�ini haiz kurulu�lar ile T�rkiye�de sportif alanda faaliyette

bulunan spor kul�plerince talep edilebilecek taksit say�s�

7020 say�l� Kanunun 3. maddesinin ���nc�

f�kras�n�n (�) bendi uyar�nca; Bu Kanun kapsam�nda �denmesi gereken tutarlar�n,

Di�er yap�land�rma kanunlar� kapsam�nda yap�land�r�lmas� devam

edenler hari� olmak �zere, �l �zel idareleri ve bunlara ba�l� kamu t�zel

ki�ili�ini haiz kurulu�lar ile Spor Genel M�d�rl���, T�rkiye Futbol Federasyonu

ve �zerk spor federasyonlar�nca tescil edilmi� olan ve T�rkiye�de sportif

alanda faaliyette bulunan spor kul�plerince iki�er ayl�k d�nemler halinde azami

otuzalt� e�it taksitte �denebilmesi m�mk�n bulunmakta olup, bu durumda bu f�kra

h�km�ne g�re hesaplanacak katsay� yirmid�rt e�it taksit i�in (1,194), otuz e�it