Türk vatandaşlarının

yurtdışındaki varlıklarının Türkiye’ye getirilmesini amaçlayan ‘varlık barışı’

düzenlemesi torba yasa tasarısıyla Meclis’e geldi.

Türk vatandaşlarının

yurtdışındaki varlıklarının Türkiye’ye getirilmesini amaçlayan ‘varlık barışı’

düzenlemesi torba yasa tasarısıyla Meclis’e geldi.

31 Temmuz’a kadar geçerli olması öngörülen düzenlemeye

göre yurtdışından getirilen varlıklardan yüzde 2 oranında vergi alınacak.

Gerçek ve tüzel kişilerce sahip olunan para, döviz,

altın, hisse senedi, tahvil ve diğer menkul

kıymetlerin Türkiye’ye getirilmesi, taşınmazların kayda alınması suretiyle

milli ekonomiye kazandırılması hedefleniyor.

Sosyal Sigortalar

ve GSS Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

Tasarısı’ndaki ilgili maddeye göre, gerçek veya tüzel kişilerce 22 Nisan 2013 tarihi

itibariyle sahip olunan ve yurtdışında bulunan varlıkları, 31 Temmuz’a

kadar Türk Lirası cinsinden rayiç bedelle, bankalara veya aracı

kurumlara bildirilecek ya da vergi dairelerine beyan edilecek.

Vergi dairelerine beyan edilen varlıklar, değeri

üzerinden yüzde 2 oranında vergilendirilecek ve bu vergiler beyanın yapıldığı

ayın sonuna kadar ödenecek. Bu kaynaklarla ilgili hesap sorulmayacak.

|

VARLIK BARIŞI 12.

MADDE OLARAK YER ALIYOR |

TASARININ TAM METNİ:

T.C.

BAŞBAKANLIK

Kanunlar

ve Kararlar Genel Müdürlüğü

Sayı : 31853594-101-736-1986

24.4.2013

Konu : Kanun Tasarısı

TÜRKİYE

BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

Çalışma ve Sosyal

Güvenlik Bakanlığı’nca hazırlanan ve Başkanlığınıza arzı Bakanlar Kurulu’nca

4.3.2013 tarihinde kararlaştırılan “Sosyal Sigortalar ve Genel Sağlık Sigortası

Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Tasarısı” ile

gerekçesi ilişikte gönderilmiştir.

Gereğini arz ederim.

EKİ :

1- Kanun Tasarısı

2- Gerekçe (Genel-Madde)

SOSYAL

SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK

YAPILMASINA DAİR KANUN TASARISI

MADDE

1- 31.5.2006

tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 60.

maddesinin; birinci fıkrasının (c) bendinin (1) numaralı alt bendine “üçte

birinden az olan vatandaşlar” ibaresinden sonra gelmek üzere “ile gelir tespiti

yapılmaksızın genel sağlık sigortalılığı ya da bakmakla yükümlü olduğu kişi

bulunmayan Türk vatandaşlarından 18 yaşım doldurmamış çocuklar” ibaresi, aynı

bendin (7) numaralı alt bendine “ücretsiz faydalanan kişiler” ibaresinden sonra

gelmek üzere “ile ana ve babası olmayan Türk vatandaşlarından 18 yaşını

doldurmamış çocuklar” ibaresi eklenmiş, yedinci fıkrası aşağıdaki şekilde

değiştirilmiş ve maddenin sonuna aşağıdaki fıkra eklenmiştir.

“Ülkemizde öğrenim

gören yabancı uyruklu öğrenciler birinci fıkranın (d) bendindeki ve 52.

maddenin ikinci fıkrasının ikinci cümlesindeki şartlar aranmaksızın ilk kayıt

tarihinden itibaren üç ay içerisinde talepte bulunmaları halinde genel sağlık

sigortalısı olurlar. Bu sürede talepte bulunmayanlar hakkında öğrenimleri

süresince genel sağlık sigortası hükümleri uygulanmaz. Kendilerince 82. maddeye

göre belirlenen prime esas günlük kazanç alt sınırının üçte birinin 30 günlük

tutan üzerinden genel sağlık sigortası primi ödenir.”

“27.12.2007

tarihli ve 5726 sayılı Tanık Koruma Kanunu kapsamında haklarında koruma

tedbirleri uygulanan kişiler ile 8.3.2012 tarihli ve 6284 sayılı Ailenin

Korunması ve Kadına Karşı Şiddetin Önlenmesine Dair Kanun hükümlerine göre

hakkında koruyucu tedbir karan verilen kişilerden genel sağlık sigortalısı

olmayan ve genel sağlık sigortalısının bakmakla yükümlü olduğu kişi kapsamına

da girmeyen veya genel sağlık sigortası kapsamında olup sağlık yardımlarından

yararlanamayanlar, bu hâllerin devamı süresince gelir tespiti yapılmaksızın

birinci fıkranın (c) bendinin (1) numaralı alt bendi kapsamında genel sağlık

sigortalısı sayılır.”

MADDE 2- 5510 sayılı Kanunun 61.

maddesinin birinci fıkrasının (c) bendi ve altıncı fıkrası aşağıdaki şekilde

değiştirilmiş, ikinci fıkrasının ikinci cümlesi yürürlükten kaldırılmıştır.

“c) (d) bendinde

sayılanlar Türkiye’deki yerleşim süresinin bir yılı geçtiği tarihten sonra

talepte bulunmaları halinde talep tarihini takip eden günden itibaren genel

sağlık sigortalısı sayılır. Bu kişilerin genel sağlık sigortalılığı bu Kanunda

belirtilen nedenlerle sona erer.”

“60. maddenin yedinci

fıkrası kapsamında sayılanlardan dilekçeyle Kuruma müracaat edenlerin, talep

tarihini takip eden günden itibaren genel sağlık sigortalılığı başlatılır ve

öğrenimleri süresince genel sağlık sigortalılıkları devam eder. Bunların genel

sağlık sigortalılıktan bu Kanunda belirtilen nedenlerle sona erer.”

MADDE 3- 5510 sayılı Kanunun 72.

maddesinin ikinci fıkrasının birinci cümlesi aşağıdaki şekilde

değiştirilmiştir.

“Komisyon; Bakanlık,

Maliye, Sağlık ve Kalkınma bakanlıkları, Hazine Müsteşarlığı, üniversite

hastaneleri ile özel hastaneleri temsilen Bakanlıkça belirlenecek birer üye ve

Kurumu temsilen iki üye olmak üzere toplam dokuz üyeden oluşur. Komisyon,

kararlarını salt çoğunluk ile alır. Komisyon kararlan Resmi Gazete’de

yayımlanır. Komisyonca gerekli görülen hallerde sağlık hizmetlerinin türlerine göre

birden fazla alt komisyon kurulabilir.”

MADDE 4- 5510 sayılı

Kanunun 73. maddesinin ikinci fıkrasının birinci cümlesinde yer alan “bir”

ibaresi “iki” şeklinde değiştirilmiş, üçüncü fıkrasının sonuna aşağıdaki

cümleler eklenmiştir.

“Ancak yükseköğretim

kurumlarının sağlık hizmeti sunucularında, kişilerin tercihi üzerine 4.11.1981

tarihli ve 2547 sayılı Yükseköğretim Kanunu kapsamında görev yapan öğretim

üyeleri tarafından mesai saatleri dışında sunulan sağlık hizmetleri için

alınacak ilave ücretlerin tavam Sağlık Hizmetleri Fiyatlandırma Komisyonunca

belirlenen sağlık hizmetleri bedelini geçmemek üzere Bakanlar Kurulu tarafından

belirlenir. Alınacak ilave ücret bir defada bir asgari ücreti geçemez.”

MADDE 5- 5510 sayılı

Kanunun 81. maddesinin birinci fıkrasının (ı) bendinin yedinci cümlesi ile son

cümlesi yürürlükten kaldırılmış, aynı fıkraya aşağıdaki bent, aynı maddeye

birinci fıkradan sonra gelmek üzere aşağıdaki fıkra ve maddenin sonuna

aşağıdaki fıkralar eklenmiştir.

“i) Özel sektör

işverenlerinin yurtdışındaki işyerlerinde çalıştırılmak üzere 4. maddenin

birinci fıkrasının (a) bendi kapsamında sigortalı olarak yurt içinden götürülen

sigortalılar için, (f) bendine göre prime esas kazanç üzerinden ödenecek primin

işveren hissesinin beş puanlık kısmına isabet eden tutar Hazinece karşılanır. Bu bent hükümlerinden faydalanabilmek için; çalıştırdıkları

sigortalılarla ilgili olarak işverenler tarafından bu Kanun uyarınca verilmesi

gereken aylık prim ve hizmet belgelerinin yasal süresi içinde Kuruma verilmesi,

bu sigortalılara ilişkin olarak yatırılması gereken sigorta primi tutarlarının

Hazinece karşılanmayan kısmının yasal süresi içinde işverenlerce ödenmiş olması

ve bu işverenlerin Kuruma prim, idari para cezası ve bunlara ilişkin gecikme

cezası ve gecikme zammı borcunun bulunmaması şarttır. Ancak Kuruma olan

prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı

borçlarını 6183 sayılı Kanunun 48. maddesine göre tecil ve taksitlendiren

işverenler ile taksitlendirme ve yapılandırma kanunlarına göre taksitlendiren

ve yapılandıran işverenler bu tecil, taksitlendirme ve yapılandırmaları devam

ettiği sürece bu bent hükmünden yararlandırılır. 5335 sayılı

Kanunun 30. maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait

işyerleri; 2886 sayılı Kanun ve 4734 sayılı Kanun hükümlerine istinaden yapılan

alım ve yapım işleri, 4734 sayılı Kanundan istisna olan alım ve yapım işlerine

ilişkin işyerleri; ek 2. madde kapsamında uygulanan teşvikten yararlanan

işyerleri ile sosyal güvenlik destek primine tabi tutulmak suretiyle çalışanlar

hakkında bu bent hükümleri uygulanmaz. Hazineden karşılanan prim

tutarları, işverenler bakımından gelir ve kurumlar vergisi matrahının

tespitinde gider veya maliyet unsuru olarak dikkate alınmaz.”

“On ve üzerinde sigortalı

çalıştıran işyerlerine uygulanmak üzere, birinci fıkranın (ı) bendinde

belirtilen ve Hazinece karşılanan puana, prime esas kazanç alt sının üzerinden

altı puana kadar ilave puan eklemeye, sosyo-ekonomik

gelişmişlik endeksini dikkate almak suretiyle ilave puan uygulanacak illeri ve

uygulama süresini belirlemeye Bakanlar Kurulu yetkilidir.”

“Yapılan kontrol ve

denetimlerde, çalıştırdığı kişileri sigortalı olarak bildirmediği veya

bildirilen sigortalının fiilen çalışmadığının tespit edilmesi halinde,

işverenler bir yıl süreyle bu maddeyle sağlanan destek unsurlarından

yararlanamaz. Bu madde kapsamındaki teşvikten yersiz olarak faydalanıldığının

tespiti halinde, yararlanılan teşvik tutan işverenden gecikme cezası ve gecikme

zammı ile birlikte tahsil edilir.

Bu maddenin

uygulanmasına ilişkin usul ve esaslar Bakanlık, Maliye Bakanlığı ve Hazine

Müsteşarlığı tarafından müştereken belirlenir.”

MADDE 6-5510 sayılı Kanuna

aşağıdaki geçici maddeler eklenmiştir.

“GEÇİCİ

MADDE 49- 97. maddenin yedinci fıkrası gereğince, sağlık hizmet sunucularının

sunmuş oldukları hizmetlere ilişkin olarak 16.1.2012 tarihinden önce Kuruma

teslim ettikleri fatura ve eki belgelerden, teslim tarihinden itibaren üç ay

içerisinde incelenemediği için avansı kapatılamayan fatura ve eki belgelerin,

bu süreden sonraki dönemde yapılan incelemesi sonucunda sağlık hizmet

sunucusuna yersiz ödeme yapıldığının tespit edilmesi halinde, tespit edilen

yersiz ödeme tutan için kanuni faiz tahakkuk ettirilmez.

Bu maddenin yürürlüğe

girdiği tarihten önce, sağlık hizmet sunucularınca 16.1.2012 tarihinden önce

Kuruma teslim ettikleri fatura ve eki belgelerden dolayı Kurumca tahakkuk

ettirilen faizle ilgili dava konusu edilen faiz tutarları, davacının davasından

feragat edilmesi halinde, tahakkuk ettirilen faiz terkin edilir. Nakden veya

mahsuben faiz tahsilatı yapılmışsa, söz konusu tutar Kurumca ilgililerine iade

edilir.

İkinci fıkrada

belirtilen durum hariç, bu madde kapsamına giren fiiller için bu maddenin

yürürlüğe girdiği tarihten önce uygulanmış faize ilişkin tahsil edilen tutarlar

iade ve mahsup edilmez.”

“GEÇİCİ MADDE 50- Bu

maddenin yayımı tarihinde ilk kaydını yaptırmış olup öğrenimlerine devam eden

yabancı uyruklu öğrencilerden, bu maddenin yayımı tarihinden itibaren üç ay

içinde başvuru yapanlar genel sağlık sigortası kapsamına alınırlar.”

MADDE 7- 16.5.2006 tarihli ve

5502 sayılı Sosyal Güvenlik Kurumu Kanununun 5. maddesinin üçüncü fıkrasının

ikinci cümlesinde yer alan “bir ay” ibaresi “iki ay” şeklinde değiştirilmiştir.

MADDE 8- 19.9.2006 tarihli ve

5543 sayılı İskân Kanununun geçici dördüncü maddesinin ikinci ve dördüncü

fıkraları aşağıdaki şekilde değiştirilmiştir.

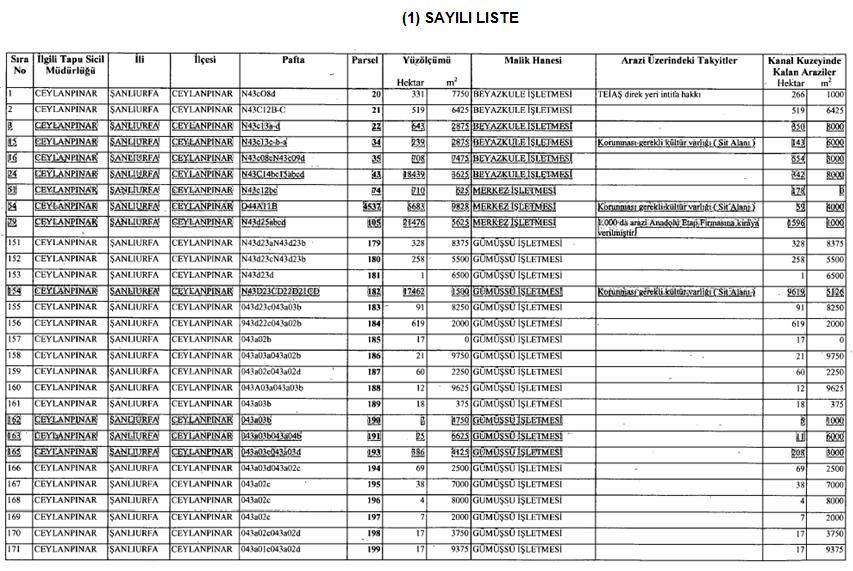

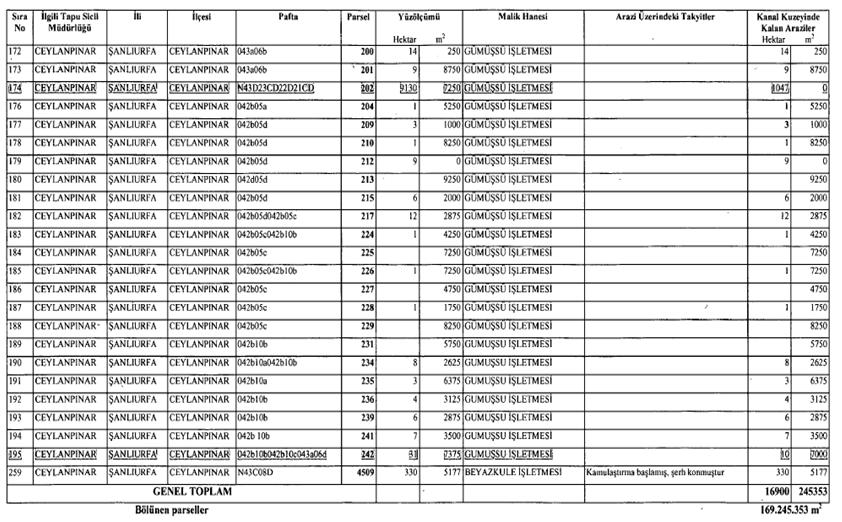

“(2)

Mülkiyeti Tarım İşletmeleri Genel Müdürlüğüne ait olan ve Şanlıurfa İli,

Ceylanpınar İlçesi, Merkez, Beyazkule ve Gümüşsü Mevkiilerinde bulunan,

ada ve parsel numaralan ile yüzölçümleri ekli (1) Sayılı Listede belirtilen

toplam 169.245.353 metrekare yüzölçümlü taşınmazlardan hak sahipliği tespit

edilen göçer ailelerinin iskânı için gerekli olan kısımları ayrılarak bedelsiz

olarak tapuda Hazine adına tescil edilir ve bu taşınmazlar bu madde kapsamında

değerlendirilmek üzere Maliye Bakanlığınca Bakanlığa tahsis edilir. Tescil işlemleri ve

bunlara bağlı tamamlayıcı nitelikteki tüm işlemler her türlü vergi, resim ve

harçtan müstesnadır. Hak sahiplerinin iskânı için belirlenen arazide 3.7.2005

tarihli ve 5403 sayılı Toprak Koruma ve Arazi Kullanımı Kanunu ile getirilen

sınırlamalara uymak şartıyla tüm ifraz, tevhid ve

bunlara bağlı gerekli her türlü işlemler Tapu ve Kadastro Genel Müdürlüğünce

yerine, getirilir. Ekli (1) sayılı listede ada ve parselleri belirtilen

taşınmazlardan, arazi sınırını belirleyen DSİ Mardin Sulama Kanalının böldüğü

parsellere ilişkin ada ve parsel numaralan ile alanlar, ifraz işleminden sonra

kesinleşir.”

“(4) Hak sahibi

ailelere iskanen verilecek taşınmazların teslimini

takiben üç ay içinde, göçer ailelerin bulundukları eski arazilerin üzerinde

bulunan ev, baraka, ahır ve benzeri yapı ve müştemilatı valilikçe yıktırılarak

bu araziler Ceylanpınar Tarım İşletmeleri Müdürlüğü yetkililerine teslim

edilir.”

MADDE 9- 19.11.1992 tarihli ve

3843 sayılı Yükseköğretim Kurumlarında İkili Öğretim Yapılması, 2547 Sayılı

Yükseköğretim Kanununun Bazı Maddelerinin Değiştirilmesi ve Bu Kanuna Bir Ek Madde

Eklenmesi Hakkında Kanunun 12. maddesi aşağıdaki şekilde değiştirilmiştir.

“Madde 12-

Yükseköğretim kurumlarının ikinci öğretim yapan birimlerinde görevli öğretim

elemanları ile idari personele yasal çalışma saati bitiminden sonra fiilen

yaptıkları fazla çalışma süreleri için saat ücreti ödenir. Yapılacak fazla

çalışmanın aylık saati ile ödenecek ücretin miktarı, Yükseköğretim Kurulunun

görüşü, Milli Eğitim Bakanlığının teklifi üzerine her yıl bütçe kanunu ile

belirlenen saat başı fazla çalışma ücretinin üç katını aşmayacak şekilde

Bakanlar Kurulu tarafından belirlenir.

Ancak, öğretim

elemanlarına aynı süre için ek ders ücreti ile birlikte fazla çalışma ücreti

ödenmez.

Öğretim elemanlarına

ödenecek ek ders ve sınav ücretleri ile personele ödenecek fazla çalışma

ücretlerinin toplamı, toplanan ikinci öğretim ücretlerinin % 70’ini aşamaz.”

MADDE 10- 20.12.2012 tarihli ve

6363 sayılı 2013 Yılı Merkezî Yönetim Bütçe Kanununa bağlı “K” işaretli

cetvelin “III. FAZLA ÇALIŞMA ÜCRETİ” başlıklı bölümünün “(A) Saat

Başı Fazla Çalışma Ücreti” kısmının 1. maddesinde yer alan “hariç olmak üzere”

ibaresi “dâhil olmak üzere” şeklinde değiştirilmiştir.

MADDE 11- 9.8.1983 tarihli ve

2872 sayılı Çevre Kanununa aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 3-

23.6.1997 tarihinden önce yatırım programına alınmış olup, bu maddenin

yürürlüğe girdiği tarih itibarıyla planlama aşaması geçmiş olan veya ihalesi

yapılmış olan veya üretim veya işletmeye başlamış olan projeler ile bunların

gerçekleştirilmesi için zorunlu olan yapı ve tesisler Çevresel Etki

Değerlendirmesi kapsamı dışındadır.”

VARLIK BARIŞI’NIN YER

ALDIĞI 12. MADDE:

MADDE 12- 31.12.1960 tarihli ve

193 sayılı Gelir Vergisi Kanununa aşağıdaki geçici madde eklenmiştir.

“Geçici

Madde 85- Gerçek veya tüzel kişilerce, 22.4.2013 tarihi itibarıyla sahip olunan

ve yurt dışında bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye

piyasası araçları ile varlığı kanaat verici bir belgeyle ispat edilen

taşınmazlar, 31.7.2013 tarihine kadar Türk Lirası cinsinden rayiç bedelle,

19.10.2005 tarihli ve 5411 sayılı Bankacılık Kanunu uyarınca faaliyette bulunan

bankalara veya 6.12.2012 tarihli-ve 6362 sayılı Sermaye Piyasası Kanunu

uyarınca faaliyette bulunan aracı kurumlara bildirilir ya da vergi dairelerine

beyan edilir.

Birinci fıkrada sayılan

kıymetler, 213 sayılı Vergi Usul Kanunu uyarınca defter tutan mükellefler

tarafından beyan tarihini takip eden ay sonuna kadar kanuni defterlere

kaydedilir. Bilanço esasına göre defter tutan mükellefler, bu madde hükümleri

uyarınca kanuni defterlerine kaydettikleri kıymetler için pasifte özel fon

hesabı açarlar. Bu fon hesabı, sermayenin cüz’ü

addolunur, sermayeye ilave dışında başka bir amaçla kullanılamaz, işletmenin

tasfiye edilmesi halinde ise vergilendirilmez. Serbest meslek kazanç defteri

ile işletme hesabı esasına göre defter tutan mükellefler, söz konusu kıymetleri

defterlerinde ayrıca gösterirler. Bu varlıklar dönem kazancının tespitinde

dikkate alınmaz.

Vergi dairelerine beyan

edilen varlıkların değeri üzerinden % 2 oranında vergi tarh edilir ve bu vergi,

tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenir.

Banka ve aracı

kurumlar, kendilerine bildirilen varlıklara ilişkin olarak % 2 oranında

hesapladıkları vergiyi, bildirimi izleyen ayın onbeşinci

günü akşamına kadar vergi sorumlusu sıfatıyla bir beyanname ile bağlı bulunduğu

vergi dairesine beyan eder ve aynı sürede öderler. Bu fıkra ile üçüncü fıkraya

göre ödenen vergi, hiçbir suretle gider yazılamaz ve başka bir vergiden mahsup

edilemez.

Bildirilen veya beyan

edilen varlıklar nedeniyle hiçbir suretle vergi incelemesi ve vergi tarhiyatı

yapılmaz. Ancak, diğer nedenlerle bu maddenin yürürlüğe

girdiği tarihten sonra başlayan 1.1.2013 tarihinden önceki dönemlere ilişkin

vergi incelemeleri ile takdir komisyonu kararlan uyarınca gelir, kurumlar ve

katma değer vergisi yönünden tespit edilen matrah farkından, bu madde

kapsamında beyan edilen tutarlar, bu tutarlara ilişkin tarh edilen verginin

vadesinde ödenmesi koşuluyla mahsup edilerek tarhiyat yapılır. İndirimi

reddedilen katma değer vergisine ilişkin mahsup edilecek matrah tutan, indirimi

reddedilen vergiye esas teşkil eden bedeldir. Şu kadar ki, indirimi reddedilen

vergiye ilişkin bedelin tespit edilememesi halinde mahsup edilecek matrah

tutan, %18 katma değer vergisi oranı dikkate alınarak hesaplanır.

Tahakkuk eden verginin

vadesinde ödenmemesi veya bu maddede yer alan diğer şartların yerine

getirilememesi nedeniyle mahsup imkânından yararlanılamaması, vergi aslının

gecikme zammı ile birlikte 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında

Kanun uyarınca takip ve tahsiline engel teşkil etmez. Tahsil edilmiş olan

vergiler red ve iade edilmez.

Bildirim ve beyana konu

edilen varlıklarla ilgili olarak 213 sayılı Kanunun amortismanlara

ilişkin hükümleri uygulanmaz. Bu varlıkların elden çıkarılmasından doğan

zararlar, gelir veya kurumlar vergisi uygulaması bakımından gider veya indirim

olarak kabul edilmez.

Bildirildiği veya beyan

edildiği halde, 22.4.2013 tarihi itibariyle yurt dışında bulunduğu kanaat

verici belge ile tevsik edilemeyen para, döviz, altın, menkul kıymet ve diğer

sermaye piyasası araçları ile taşınmazlar dolayısıyla beşinci fıkra hükmünden

yararlanılamaz.

Bildirim veya beyanın

yapıldığı tarihi takip eden ay sonuna kadar Türkiye’ye getirilmeyen veya

Türkiye’deki banka ya da aracı kurumlarda açılacak bir hesaba transfer

edilmeyen para, döviz, altın, menkul kıymet ve diğer sermaye piyasası araçları

dolayısıyla beşinci fıkra hükmünden yararlanılamaz.

Tam mükellefiyete tabi

gerçek kişiler ile kurumların;

a) Kanuni ve iş merkezi Türkiye’de

bulunmayan kurumlara ilişkin iştirak hisselerinin satışından doğan kazançları,

b) Kanuni ve iş merkezi Türkiye’de

bulunmayan kurumlardan elde ettikleri iştirak kazançları,

c) Yurt dışında bulunan işyeri ve daimi

temsilcileri aracılığıyla elde ettikleri ticari kazançları,

31.10.2013 tarihine

kadar elde edilenler de dâhil olmak üzere, bu maddenin yürürlüğe girdiği

tarihten itibaren 31.12.2013 tarihine kadar Türkiye’ye transfer edilmesi

kaydıyla gelir veya kurumlar vergisinden müstesnadır.

Tam mükellefiyete tabi

gerçek kişiler ile kurumların, kanuni ve iş merkezi Türkiye’de bulunmayan

kurumların tasfiyesinden doğan kazançları, 31.12.2013 tarihine kadar Türkiye’ye

transfer edilmiş olması kaydıyla gelir ve kurumlar vergisinden müstesnadır.

Bildirim ve beyan

süresi sona erdikten sonra bildirim veya beyanlara ilişkin düzeltme yapılamaz.

İlgili kurum ve

kuruluşlar, gerçek veya tüzel kişilerin bu madde uyarınca yapılacak işlemlere

ilişkin taleplerini yerine getirmeye mecburdurlar.

Bu maddede yer alan

bildirim ve beyan sürelerini izleyen üçüncü ayın sonuna kadar uzatmaya Bakanlar

Kurulu yetkilidir.

Bu madde uyarınca

verilmesi gereken beyannamelerin şekil, içerik ve ekleri ile verileceği

yeri ve bu maddenin uygulanmasına ilişkin diğer usul ve esasları belirlemeye

Maliye Bakanlığı yetkilidir.

Bu

maddenin uygulamasında kanaat verici belge: Devlet tarafından veya Devlet

güvencesinde tutulan kayıt ve sicilleri; banka, banker, aracı kurumlar ve

benzeri mali kurumlar ile posta idaresi, noter gibi kurum ve kuruluşların kayıt

ve belgelerini, 213 sayılı Kanunun İkinci Kitabının Üçüncü Kısmında yer alan

belgeler ve muadili belgeler ile bilgi değişiminde bulunulan yabancı ülkelerde

yetkili makamlardan alınarak mahallindeki Türk elçilik ya da konsoloslukları,

yoksa ilgili ülkenin Türk menfaatini koruyan aynı nitelikteki temsilcileri

tarafından tasdik olunan belgeleri ifade eder.”

MADDE 13- Bu Kanunun;

a) 5. maddesi ile 5510

sayılı Kanunun 81. maddesine eklenen (i) bendi, yayımını takip eden ayın

başında,

b) 5. maddenin diğer

hükümleri ile 10. maddesi 1.1.2013 tarihinden geçerli olmak üzere yayımı

tarihinde,

c) Diğer hükümleri

yayımı tarihinde,

yürürlüğe girer.

MADDE 14- Bu Kanun hükümlerini

Bakanlar Kurulu yürütür.

GENEL

GEREKÇE

Sosyal güvenlik

uygulamalarında süreç içerisinde ortaya çıkan ihtiyaçlara cevap vermek amacıyla

bazı düzenlemelere ihtiyaç duyulmuştur. Bu kapsamda;

- Sadece yükseköğrenim

sebebiyle değil diğer öğrenim sebepleri ile gelen yabancı uyruklu öğrencilerin

de talepleri halinde genel sağlık sigortalısı olmaları,

- 18 yaşına kadar

vatandaşlarımızın herhangi bir şart aramaksızın sağlık yardımı alabilmesi ve

genel sağlık sigortası kapsamım düzenleyen maddeye hükmün taşınması,

- 5726 sayılı Tanık

Koruma Kanunu kapsamındaki kişiler ve 6284 sayılı Ailenin Korunması ve Kadına

Karşı Şiddetin Önlenmesine Dair Kanun kapsamında sayılan kişilerin gelir

testine tabi olmaksızın genel sağlık sigortalısı,

- Ülkemizde 1 yıldan

fazla ikamet izni ile ikamet eden yabancı uyrukluların genel sağlık sigortalısı

olmaları zorunlu olmaktan çıkarılarak isteğe bağlı hale getirilmesi,

- Sağlık hizmeti için

Kurumca ödenecek bedellerin belirlenmesinde, sağlık hizmeti satın alınan

üniversiteler ile özel hastanelerin de katkılarının sağlanması ve karar

mekanizmasının şeffaflığının artırılması,

- Sözleşmeli özel sağlık

hizmeti sunucuları ve vakıf üniversitesi hastanelerinin daha fazla ilave ücret

alabilmeleri,

- Kamu üniversite

hastanelerinde, kişilerin tercihleri doğrultusunda öğretim üyelerince verilen

sağlık hizmetlerinden ilave ücret alınması uygulaması,

- Sağlık hizmeti

sunucularının fatura ve eki belgelerinin fatura teslim tarihinden itibaren üç

ay içinde incelenerek avans hesabı kapatılamayanlardan bu süreden sonra

incelemeleri tamamlananlara tahakkuk ettirilen faiz tutarlarının terkin

edilmesi,

- İlgili kamu kurum,

kuruluşu ve sosyal taraflara genel kurul için gerekli hazırlıkları yapabilmesi

için yeterli sürenin bırakılması,

- 5510 sayılı Kanunun 81. maddesinin

birinci fıkrasının (ı) bendinde yer alan beş puanlık indirime paralel olarak,

çalıştırılmak üzere yurt dışına götürülen Türk işçiler için ödenmesi gereken

genel sağlık sigorta primlerinin işveren hissesinden beş puanlık indirim

uygulanması, ayrıca yurt içinde uygulanan beş puanlık indirime ilave olarak

asgari sigorta primine esas kazanç üzerinden indirim uygulanması ve uygulanacak

teşvik sisteminin usul ve esaslarını belirleme yetkisinin Bakanlar Kuruluna verilmesi, hususlarına

ilişkin düzenlemeler yapılmaktadır. Diğer taraftan;

- KİT sözleşmeli

personeli ile yükseköğretim kurumlarının ikinci öğretim yapan birimlerinde,

mesai saatleri dışında fazla çalışma yapan personele fazla çalışma ücreti

ödenmesini teminen düzenleme yapılmakta,

- 5543 sayılı İskân

Kanununun geçici 4. maddesi uyarınca mahallinde göçer olarak adlandırılanların

hak sahiplerinin iskan edilecekleri taşınmaza ilişkin

düzenleme yapılmakta,

- 23.6.1997

tarihinden önce yatırım programına alınmış olup, planlama aşaması geçmiş

olan veya ihalesi yapılmış olan veya üretim veya işletmeye başlamış olan

projeler ile bunların gerçekleştirilmesi için zorunlu olan yapı ve tesislerin

Çevresel Etki Değerlendirmesi kapsamı dışında olduğu hükme bağlanmakta,

- Gerçek ve tüzel

kişilerce sahip olunan para, döviz, altın, hisse senedi, tahvil ve diğer menkul

kıymetlerin Türkiye’ye getirilmesi, taşınmazların kayda alınması suretiyle

milli ekonomiye kazandırılması; sahip olunan söz konusu kıymetlerin banka ve

aracı kurumlara ya da vergi dairelerine bildirilmek ve cüz’i bir oranda vergi

ödenmek suretiyle kayda alınması öngörülmektedir.

MADDE

GEREKÇELERİ

MADDE 1- Madde ile 5510 sayılı

Kanunun 61. maddesinin ikinci fıkrasında yer alan hükmün uygulanmasında yaşanan

sorunun giderilmesi, 18 yaşına kadar vatandaşlarımızın herhangi bir şart

aramaksızın sağlık yardımı alabilmesi ve genel sağlık sigortası kapsamını

düzenleyen maddeye hükmün taşınması amaçlanmıştır.

Getirilen bu düzenleme

ile örneğin annesi vefat etmiş ve babası ceza evinde veya askerlik hizmetinde

bulunan yahut anne/babasının bakmakla yükümlüsü olan kişilerin 18 yaş altı

çocuklarının sağlık yardımlarındaki statülerinin belirlenmesi amaçlanmıştır.

Yabancı uyruklu

öğrencilerden yükseköğrenim görenler hali hazırda zorunlu olarak genel sağlık

sigortalısı sayılmışlardır. Ancak resen tescil edilen bu öğrencilerden yaklaşık

% 1,5’i düzenli olarak prim ödemekte diğerleri ise primlerini ödemeden

öğrenimleri bittikten sonra ülkemizi terk ettikleri için bunların birikmiş prim

borçlarını takip ve tahsilatı yapılamamaktadır. Yeni düzenleme ile sadece yüksek öğrenim sebebiyle değil diğer öğrenim sebepleri ile

gelen yabancı uyruklu öğrencilerin de talepleri halinde genel sağlık

sigortalısı olmaları amaçlanmıştır.

5726 sayılı Tanık

Koruma Kanunu kapsamındaki kişiler ve 6284 sayılı Ailenin Korunması ve Kadına

Karşı Şiddetin Önlenmesine Dair Kanun kapsamında sayılan kişilerin gelir

testine tabi olmaksızın genel sağlık sigortalısı olması sağlanmıştır.

MADDE 2- Madde ile ülkemizde

1 yıldan fazla ikamet izni ile ikamet eden yabancı uyrukluların genel sağlık

sigortalısı olmaları zorunlu olmaktan çıkarılarak isteğe bağlı hale

getirilmiştir. Yine kapsamdan çıkış hallerine talepleri halinde talep edilen ay

sonu itibarıyla genel sağlık sigortası kapsamından çıkarılmaları amaçlanmıştır.

MADDE 3- Madde ile sağlık

hizmeti için Kurumca ödenecek bedellerin belirlenmesinde, sağlık hizmeti satın

alınan üniversiteler ile özel hastanelerin de katkılarının sağlanması ve karar

mekanizmasının şeffaflığının artırılması amaçlanmıştır.

MADDE 4- Madde ile sözleşmeli

özel sağlık hizmeti sunucuları ve vakıf üniversitesi hastanelerince

alınabilecek ilave ücretlerle ilgili düzenleme yapılmıştır.

Ayrıca, 2547 sayılı

Yükseköğretim Kanunu kapsamında görev yapan öğretim üyeleri tarafından mesai

saatleri dışında sunulan sağlık hizmetleri için alınacak ilave ücretlerin

tavanının Bakanlar Kurulu tarafından belirleneceği hükme bağlanmıştır.

MADDE 5- Madde ile işverenlerce yurt

dışında çalıştırılan sigortalılar için ödenen prime esas kazanç üzerinden

primlerde beş puanlık indirim uygulanması, ayrıca bölgesel istihdam teşviki

uygulamasının hayata geçirilmesi kapsamında Bakanlar Kuruluna altı puana kadar

uygulanacak indirim oranı, indirimin süresi ve sosyo-ekonomik

gelişmişlik endeksine göre uygulanacak illeri belirleme yetkisi verilmiştir.

MADDE

6- Sosyal

güvenlik reformu sonucunda üç kurumun (SSK, Bağ-Kur

ve Emekli Sandığı) birleşmesi, ülke nüfusunun tamamına yakınının kapsama

alınması, prim yapılandırmaları gibi nedenlerle artan iş yükü nedeniyle sağlık

hizmeti sunucularının fatura ve eki belgelerinin fatura teslim tarihinden

itibaren üç ay içinde incelenerek avans hesabı kapatılamayanlardan bu süreden

sonra incelemeleri tamamlananlara tahakkuk ettirilen faizlere ilişkin düzenleme

yapılmaktadır. Ayrıca, yabancı uyruklu öğrencilere ilişkin olarak

5510 sayılı Kanunun 60. maddesinde yapılan düzenleme çerçevesinde geçiş hükmü

düzenlenmektedir.

MADDE 7- Madde ile ilgili kamu

kurum, kuruluşu ve sosyal taraflara genel kurul için gerekli hazırlıkları

yapabilmesi için yeterli sürenin tanınması amaçlanmıştır.

MADDE 8- Madde ile 5543 sayılı İskan Kanununa 21.3.2007 tarihli ve 5608 sayılı Kanunla

eklen geçici 4. madde ile Tarım İşletmeleri Genel Müdürlüğü Ceylanpınar Tarım

İşletmesi Müdürlüğüne ait arazi içinde, mahallinde göçer olarak

adlandırılanların hak sahiplerinin iskan edilecekleri taşınmaza ilişkin

düzenleme yapılmıştır.

MADDE 9- Madde ile yükseköğretim

kurumlarının ikinci öğretim yapan birimlerinde, mesai saatleri dışında fazla

çalışma yapan personele fazla çalışma ücreti ödenmesi öngörülmüştür.

MADDE 10- Madde ile KİT

sözleşmeli personeline fazla çalışma ücreti ödenmesini teminen

2013 Yılı Merkezi Yönetim Bütçe Kanununun eki “K” işaretli cetvelde düzenleme

yapılmıştır.

MADDE 11- Madde ile 23.6.1997

tarihinden önce yatırım programına alınmış olup, maddenin yürürlüğe

girdiği tarih itibarıyla planlama aşaması geçmiş olan veya

ihalesi yapılmış olan veya üretim veya işletmeye başlamış olan projeler

ile bunlarıngerçekleştirilmesi için zorunlu olan yapı

ve tesislerin Çevresel Etki Değerlendirmesi kapsamı dışında olduğu hükme

bağlanmıştır.

Yapılan düzenlemeyle,

2872 sayılı Çevre Kanununun 10. maddesine dayanılarak bugüne kadar yürürlüğe

konulan ikincil düzenlemelerle kazanılan hakların korunması ve başlamış olan

kamu yatırımlarının kısa sürede tamamlanması amaçlanmaktadır.

MADDE

12- Madde

ile gerçek ve tüzel kişilerce sahip olunan para, döviz, altın, hisse senedi, tahvil

ve diğer menkul kıymetlerin Türkiye’ye getirilmesi, taşınmazların kayda

alınması suretiyle milli ekonomiye kazandırılması; sahip olunan söz konusu

kıymetlerin banka ve aracı kurumlara ya da vergi dairelerine bildirilmek ve

cüz’i bir oranda vergi ödenmek suretiyle kayda alınması ve yapılan bu

beyanlardan hareketle inceleme ve soruşturma yapılmaması, diğer nedenlerle de

inceleme yapılması veya takdir komisyonu kararına istinaden matrah farkı tespit

edilmesi halinde bulunan bu matrah farklarından beyan edilen kıymetlerin

tutarının düşülmesi öngörülmektedir.

Diğer

yandan, tam mükellefiyete tabi gerçek kişiler ile kurumların kanuni ve iş

merkezi Türkiye’de bulunmayan kurumlardan elde ettikleri iştirak kazançları, bu

kurumların iştirak hisselerinin satışından doğan kazançları ve yurtdışında

bulunan işyeri veya daimi temsilcisi aracılığıyla elde ettikleri ticari

kazançları, maddede belirlenen tarihe kadar Türkiye’ye transfer edilmiş olması

kaydıyla gelir ve kurumlar vergisinden istisna edilmektedir. Ayrıca, tam

mükelleflerin kanuni ve iş merkezi Türkiye’de bulunmayan kurumların

tasfiyesinden elde ettikleri kazançları da maddede belirlenen tarihe kadar

Türkiye’ye transfer edilmiş olması kaydıyla gelir ve kurumlar vergisinden

istisna edilmektedir.

MADDE 13- Yürürlük maddesidir.

MADDE 14- Yürütme maddesidir.